Aave COO 确认流动性挖矿计划,并详述大胆出圈探索细节

分享到朋友或朋友圈

去中心化借贷平台 Aave 要让用户把闲置信贷额度卖出去,DeFi 出圈也许不再是美好愿望。

撰文:LeftOfCenter

火爆的流动性挖矿正在去中心化金融类产品成为市场关注的热点。链闻获悉,锁定资产数量迅速增长的去中心化借贷平台 Aave 也将推出流动性挖矿计划。Aave 首席运营官 Jordan Lazaro Gustave 向链闻确认,「我们很快将公布新的代币经济模型,届时新的经济模型会包括流动性奖励和Lend 代币质押奖励的计划。」

由于目前 Aave 发行的代币 Lend 已经流通,如何拿出新代币通过流动性挖矿的方式分发给流动性提供者?这是新的经济模型设计中备受关注的核心内容。Jordan Lazaro Gustave 透露,该平台将会推出全新代币 AAVE,通过代币互换取代目前发行的代币 Lend,为新代币 AAVE 设计的经济模型将包含流动性奖励和代币质押奖励的机制。

Jordan Lazaro Gustave 拒绝透露关于全新设计的经济模型更多细节。

此外,Jordan Lazaro Gustave 还向链闻介绍了刚刚推出的「信贷委托机制」。他表示,新推出的「信贷委托机制」不仅可激励产生更多的 DeFi 流动性资金,扩展 DeFi 资金的整体规模,更为重要的是,希望以此将 DeFi 中的流动资金为传统金融市场中的企业所用,将 DeFi 的影响力触达至加密世界之外。

他说,Aave 协议更长远的目标则是成为一种基础性设施,以透明开放的形式为传统市场提供流动性。

那么,该机制如何实现冷启动?这种信贷委托机制有哪些潜在的风险?Aave COO Jordan Lazaro Gustave 详细向链闻介绍了设计思路,为我们揭开这些谜团。

信贷委托是什么?

信贷委托(Credit Delegation)机制是指Aave 上的存款人可将自己闲置的信贷额度委托给其他人,赚取更高利率收益,同时让借款人无需抵押实现借贷,这可有效降低 DeFi 中一直无法解决的低效资金效率问题。

对于 Aave 用户来说,存款人还可以像往常一样将 USDT 等加密资产存入 Aave 中,不同的是,新增的信贷委托功能允许该用户将自己的信贷额度委托给其他有借款需求的人。

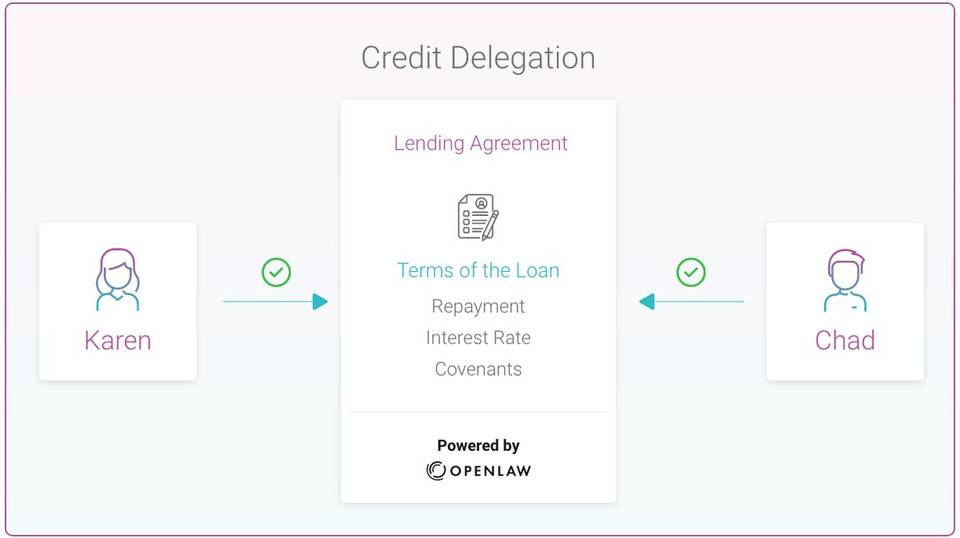

信贷委托功能将集成 OpenLaw,也就是说,为了确保了协议的可执行性,委托人和借款人双方需基于 OpenLaw 进行无抵押贷款协议的协商和治理。

整个流程和实现细节

以Karen 和 Chad为例,我们来演示一下如何实现整个信贷委托流程:

假设 Karen 是一名有闲置资金的存款人,Chad 则是一位有借贷需求的借贷人,两人可基于 OpenLaw 平台就还款,利率和还款期限等达成借贷条款,该协议可确保贷款的可执行性,就像将 DocuSign 用于协议一样。

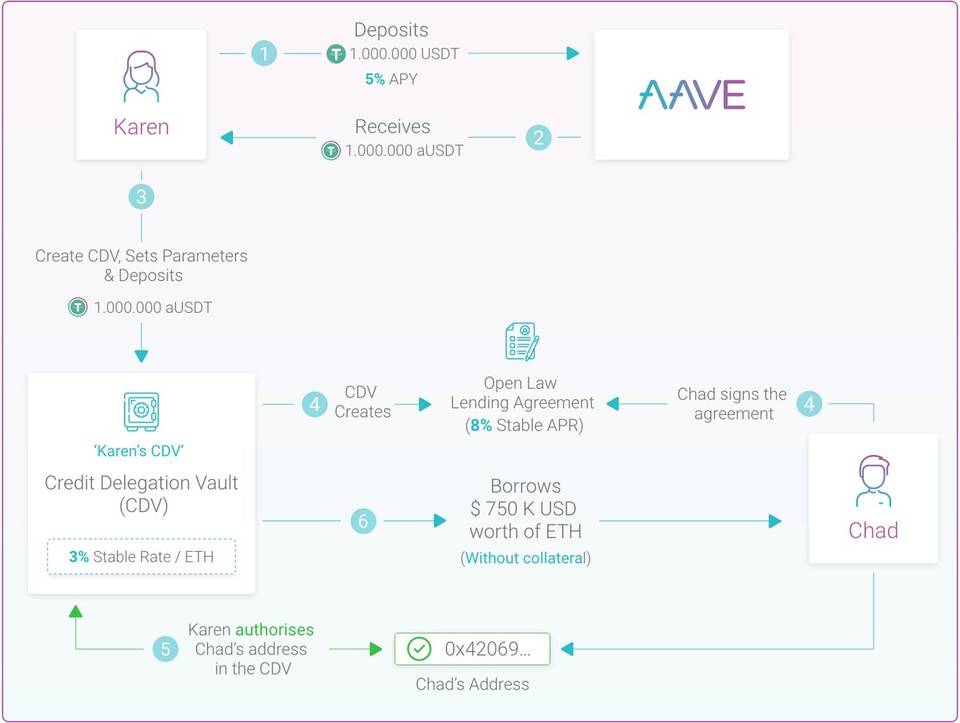

签订完协议后,Karen 可将自己的资产(比如 100 万美金 USDT)存入 Aave 平台,然后收到等值的 aUSDT。

接着,Karen 需创建一个CDV (Credit Delegation Vault)智能合约,该合约将允许 Karen 存入 100 万美金aUSDT,并设置包括信用额度在内的各种参数。

比如,设置 Karen 和 Chad 就 OpenLaw 借贷协议达成的 8% 的 APR,当同意该协议并签订后,Karen 即会将 Chad 的收款地址加入到 CDV 的白名单中,此时 Chad 即可基于该信用额度从该 Vault 中借出价值 75 万美金的 ETH,不必抵押任何资产。值得注意的是,ETH 需要支付 3% 的稳定费,该费用从 Karen 那里扣除。

对于借贷者 Chad 来说,可以通过 borrow() 函数提取信用额度,并通过 repay ()进行偿还。开放的信用额度为 Chad 带来了灵活性。

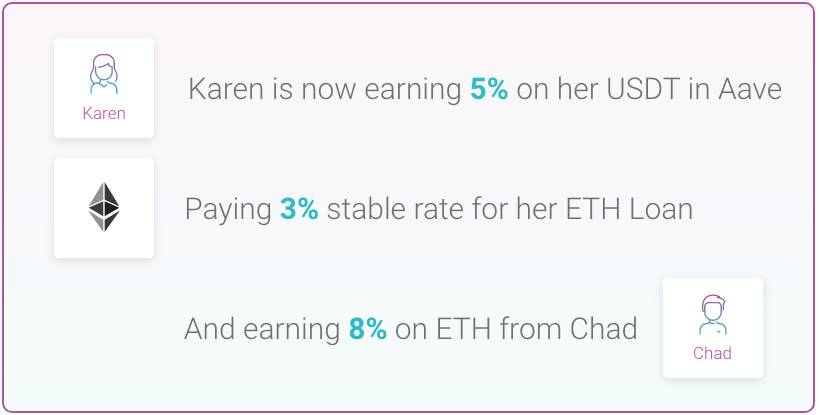

至此,Karen 通过将闲置的信贷额度委(mai) 托(gei)给借贷人,可获得比原本更高的借贷利率,在该案例中,Karen 的年化为 10%(5%-3% 8%),而 Chad 则在无需抵押的情况下从 Aave 提取了价值 75 万美金流动性,支付 8% 的年化。

为何重要?

本质上,信贷委托相当于将闲置的信贷额度解耦后出售给其他人,这种方式的好处是双重的。对于委托人来说,可自定义设定利率,这意味则如果他们愿意承担更高的风险,那么则可获得更高的风险回报。对于借款人来说,只需支付一定的利息费用就可无需抵押资产进行借款,提升资金利用率。

虽然从表面上看,「无抵押」贷款似乎给协议带来了系统性风险,但无抵押只针对借款人来说才成立,在系统层面,Aave 上产生的每一笔「无抵押」贷款背后仍然是有超额抵押资金支撑的,事实上,发行该笔贷款是由委托人承担的信用风险。

那么,如何平衡信用委托人和借款人之间的风险呢?换句话说,如果借款人跑路了,委托人在 Aave 上的抵押资产就拿不出来了,这个风险问题不解决,将无法吸引足够的委托人出售信贷额度。

事实上,该信贷委托一开始只针对熟人之间或者有良好信誉的实体进行,这意味着,该功能一开始需要以信任的方式进行,可降低违约风险。

根据 Aave 创始人 Stani Kulechov 的说法,早期阶段,Aave 将与现有的 OTC 贷款参与者一起推出信贷委托模式。也就是说,Aave 的目标是通过信贷委托机制将原有的 OTC 企业用户引入到 DeFi 中成为对手方,其中委托方主要是加密货币基金,借款方则是做市商和交易所。由于双方原本都已经有多年的 OTC 业务联系,因此不仅更容易达成共识,同时也更有利于进行尽职调查。

这意味着,早期阶段,信贷委托机制将以基于熟人之间以信任的方式实现冷启动,这种模式的优势在于,转化难度较小。对于委托人来说,基本上该模式与场外交易贷款协议相同,除此之外,还可以获得额外的 DeFi 利率收益。

而基于 OpenLaw 建立的协议则可以进一步保护委托人。OpenLaw是一个由 ConsenSys 支持的法律协议智能合约系统,着基于该智能合约生成的协议不仅仅只限于加密世界,还可触达现实世界,具有真实世界的法律效力。

Jordan Lazaro Gustave 告诉链闻,委托人和借款方需基于 OpenLaw 达成法律协议,由于这些人是熟人圈子,因此可最大程度降低违约风险。此外,委托人应该对借款人进行尽职调查,就像之前基于 OTC/ 链下签订协议的合作模式一样。

如果发生违约和不还款的行为,双方可通过该法律协议进行追责,也就是说,如果借款人不还钱,违反了协议条款,将面临法律风险。

iEarn.Finance 基于其良好的信誉成为 Aave 上首批无抵押贷款人之一

随着该模式逐渐被验证可行,该模式将逐步过度到无需信任的方式,最终发展成为一个系统,在该系统中,允许任意两个参与方(即使互相不认识)都可以基于无需许可的方式达成一个基于特定条款的点对点协议,然后进行信贷委托和授权。

未来,Aave 会在该模式中引入更多复杂的链上贷款参考,包括信用评分和风险分析,这可为互不了解的对手方提供信任度参考。

影响

无需许可的点对点信贷委托协议一旦落地,将能有效刺激信用委托人和借贷需求方达成协议,促成一个自由市场的产生。

在这个市场中,信用委托人将资金的信贷额度出让给其他人并获得自定义的信用风险敞口,提供全球范围内各种可用的流动性来源,扩展 DeFi 资金的整体规模,并可将 Aave 作为全球资本来源,为其他有需求的项目提供资金来源。

聚集了全球开发金融市场中资本来源的借贷平台 Aave,将有望为其他有需求的项目提供资金来源,甚至是加密世界之外的传统进入机构。

作为 DeFi 拼图中缺失的一块,为了降低风险,DeFi 中的借贷模式普遍需要超额抵押,导致资本效率低下,这也是目前 DeFi 中普遍存在的问题之一。Aave 的信贷委托可实现无需抵押的贷款,这会刺激产生新增贷款需求,从而增长 DeFi 的整体债务规模。

此外,Aave 甚至计划将 DeFi 的影响力触达至加密世界之外。

Stani Kulechov 称,「Aave 信贷委托的中期目标是使流动资金能够进入传统金融市场,使放贷人的流动资金来源多样化。也就是说,将 DeFi 中的资金用于传统金融贷款。」

根据 Stani Kulechov 的介绍,Aave 的流动性消化者不仅仅包括加密货币交易所、做市商,还有放债人、机构、企业、非政府组织和政府等来自传统世界的企业和消费者。