自 2013 年以来区块链行业已经发生了 350 宗并购,累计交易金额达到 40 亿美元,不过相比加密货币网络的价值,或与其它领域的并购来对照,其数量和金额仍然很小。加密货币领域依然是相对稚嫩的行业,并购是加密企业升级迭代的象征和一种战略工具。

-

a)功能失灵的非加密企业通过收购小型加密货币初创企业变身为加密投资企业(例如 Long Island Blockchain);

-

b) 反向合并,这种情况是私有的加密企业收购上市的壳公司。

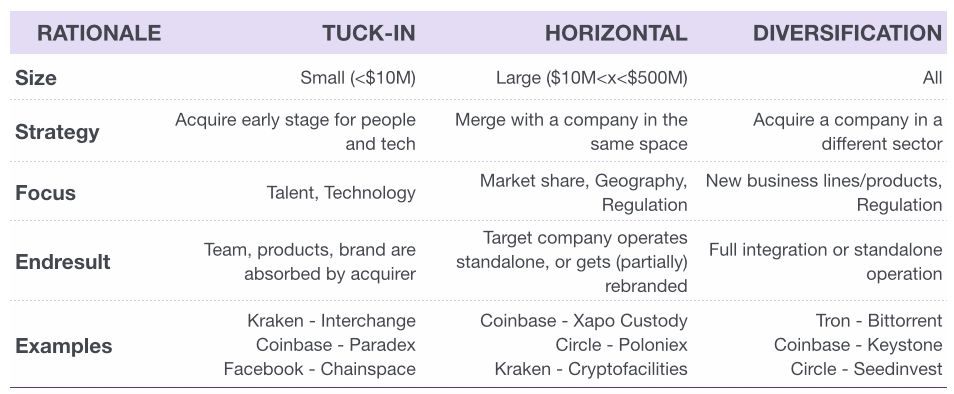

* Tuck-in 这个词我们引自 Coinbase 首席运营官 Emilie Choi ,他在各种涉及加密货币领域并购的访谈时都用了这个说法:

https://www.theblockcrypto.com/post/25055/emilie-choi-coinbase

https://www.businessinsider.com/coinbase-crypto-bitcoin-acquisition-strategy-emilie-choi-2018-4?international=true&r=US&IR=T

去中心化并购的一些思维碎片: 「Protocol M&A」by Ryan Selkis https://medium.com/@twobitidiot/protocol-m-a-91a129db1fe4 「What the First Token Hostile Takeover Could Look Like」by Andy Bromberg https://medium.com/@andy_bromberg/what-the-first-token-hostile-takeover-could-look-like-c40be3ccb6b5

-

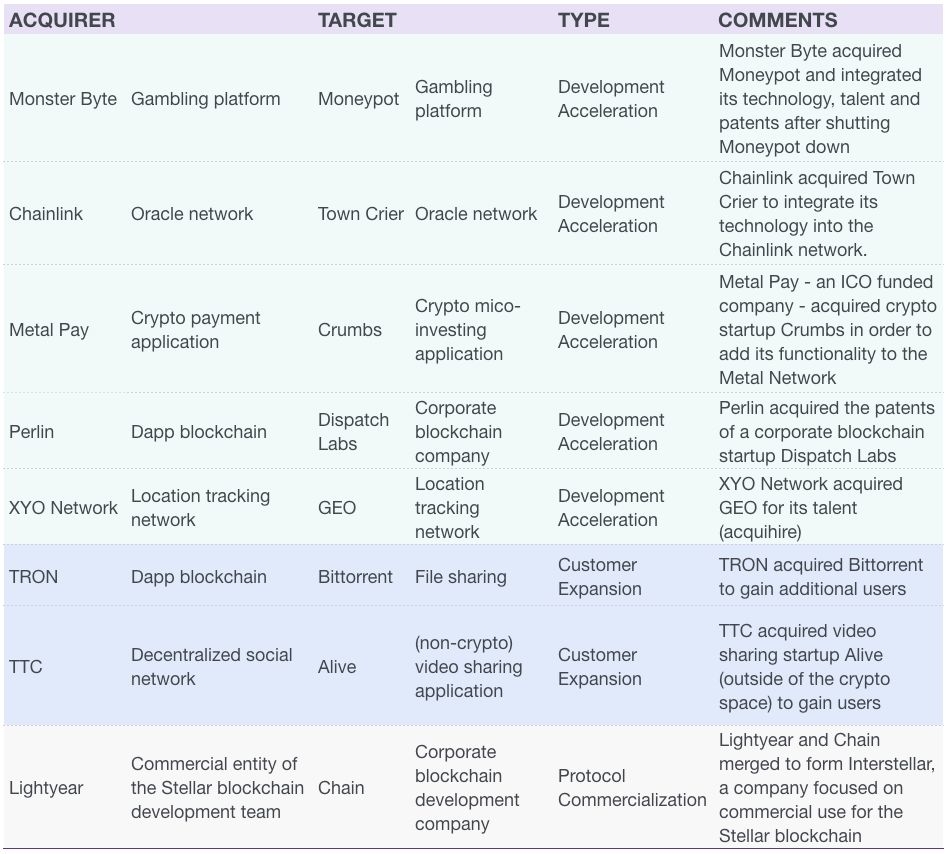

加速开发进度:去中心化协议的开发团队发起的收购。与 tuck-in 收购非常类似,这些交易主要关注获取人才和技术。我们看到,有几个通过 ICO 募资的团队进行了此类交易。

-

扩大消费群体:收购已经拥有不小用户群的非加密企业 / 网络。无需有机增长用户,这类交易可以帮助收购方获取一大批新用户,并开始使用其加密货币网络和 / 或代币。

-

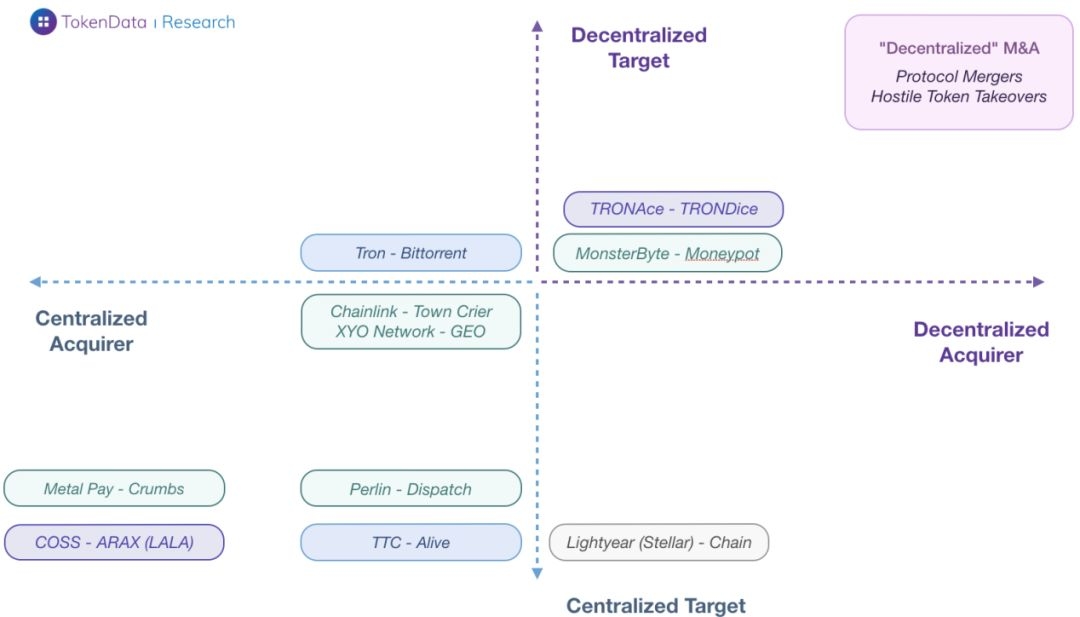

协议的商业化:开发团队发起这类收购的终级目标,是将其开源加密货币协议进行商业化。例如 Stellar 开发团队组成的实体 Lightyear,与一家企业区块链公司 Chain 合并。合并后公司重新以 Interstellar 为品牌,并将 Chain 的客户带入 Stellar 区块链。

-

TRONAce & TRONDice:2019 年 4 月,波场区块链上运行的、各自拥有自己代币的两个博彩应用宣布, TRONAce 收购 TRONDice , TRONDice 代币将被合并 / 兑换为 TRONAce 代币。

-

COSS & ARAX(a.k.a LALA):2019 年 4 月,新加坡加密货币交易所 COSS 和加密货币钱包 ARAX 宣布两家公司合并。两家公司都在 2017 年通过 ICO 发行了各自的功能性代币而筹集到资金。在合并之后,两个项目的持币者将把原代币兑换成一种代表合并后实体的新代币。

-

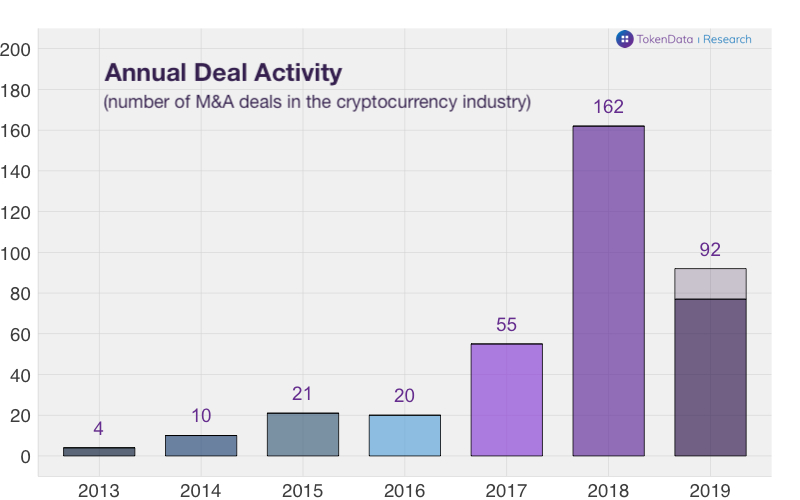

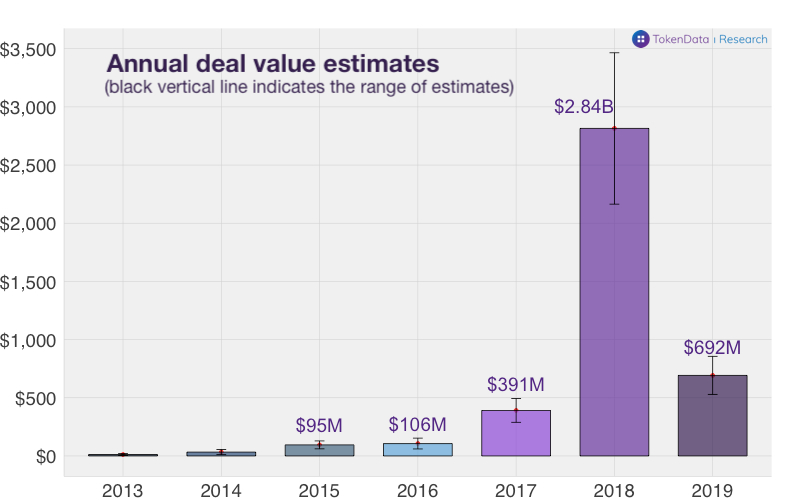

行业成熟度 加密货币行业一直不吝于并购活动。自 2013 年以来已经发生了 350 宗并购,涉及的交易金额达到 40 亿美元。尽管在加密行业这有着不俗的意义,不过相比加密货币网络的公共价值,或与其它领域的并购来对照,其数量和金额仍然很小。加密货币领域依然是相对稚嫩的行业,并购是加密企业升级迭代的象征和一种战略工具。

-

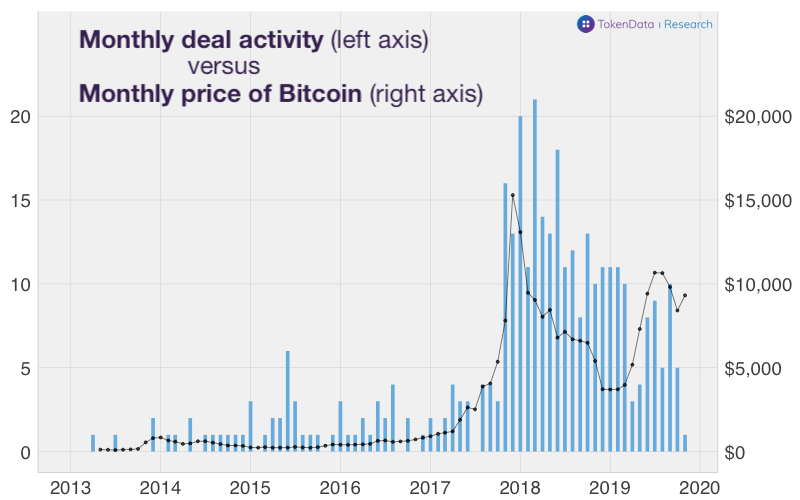

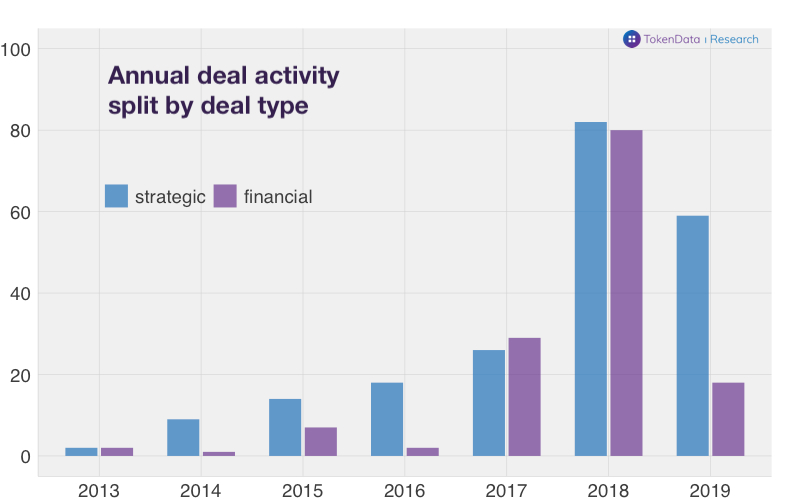

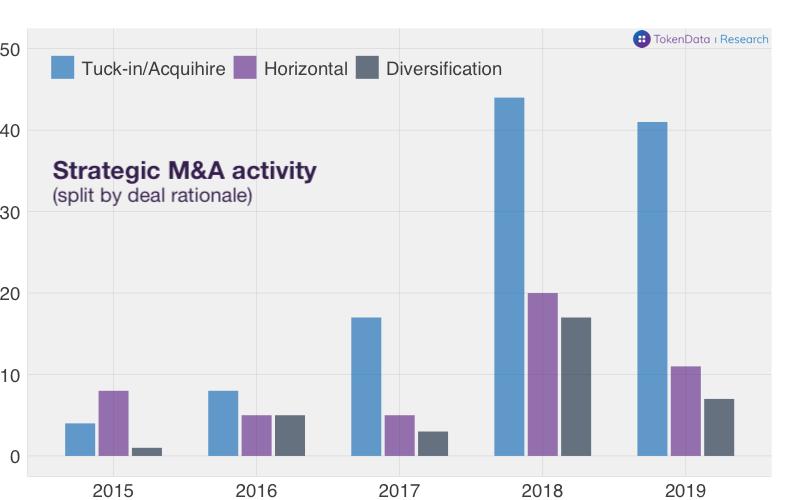

波动性 并购活动的波动性很大,显示出与加密货币价格正相关的迹象。2017 年下半年的疯狂涨势推动了投机性的财务型并购的飙升。随后的价格崩盘和复苏,也为战略性并购创造了更好的大环境。

-

资金 大多数加密货币企业都得到风险投资的支持。不过,在可见的未来不太可能出现某个大型的加密企业 IPO,加上多数加密风投的年限尚短,所以,并购还不是什么好的资金退出策略。

-

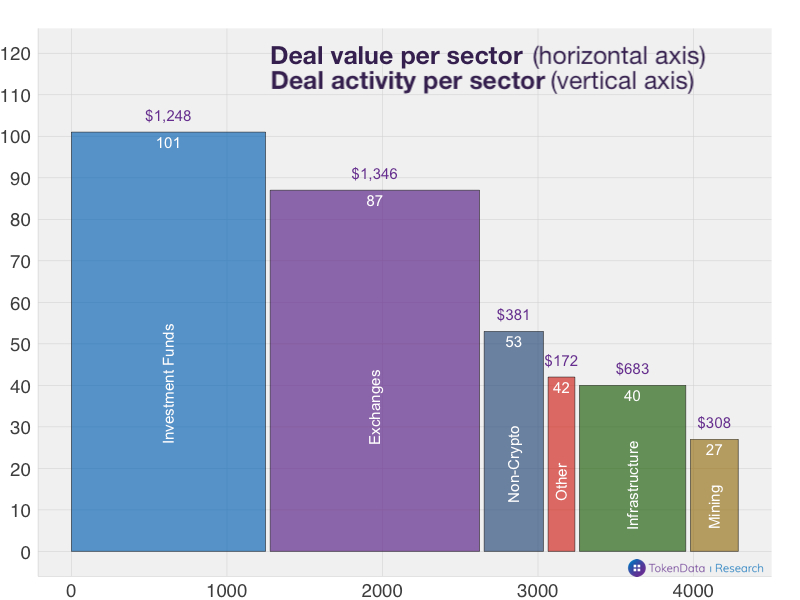

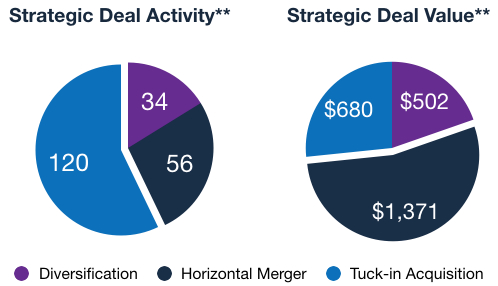

企业和战略 加密货币交易所如 Coinbase 和 Kraken ,已成为加密行业并购的领头羊。获取(人才)和技术的并购是这个行业内最常见的并购类型,我们预期在可预见的未来依然会延续这种势头。

-

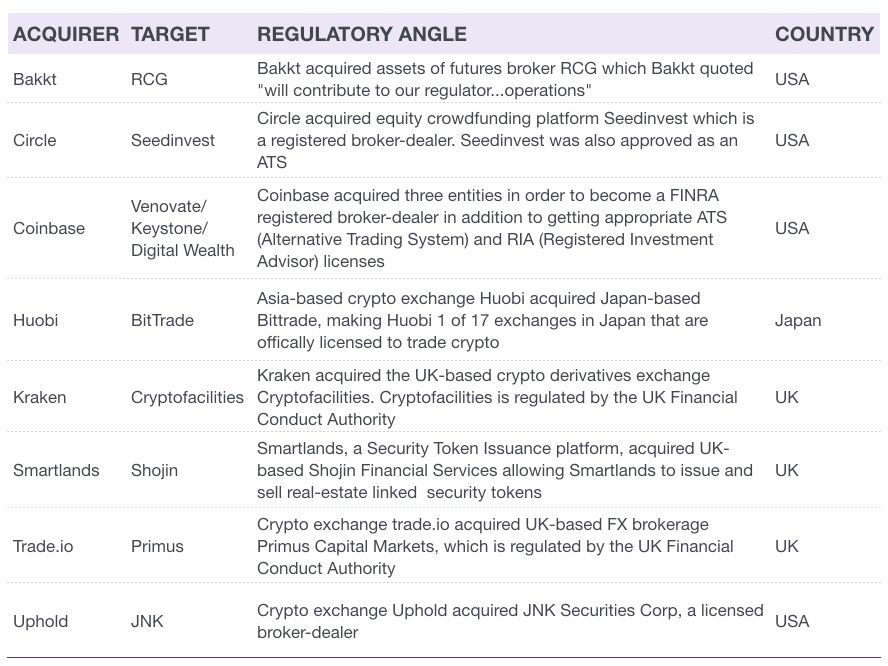

监管 有清晰迹象表明,加密货币交易所在利用并购来满足不同国家和地区的监管要求。随着各国监管政策的高速变化,并购作为加密企业全球合规的一种战略,将变得更具吸引力。

-

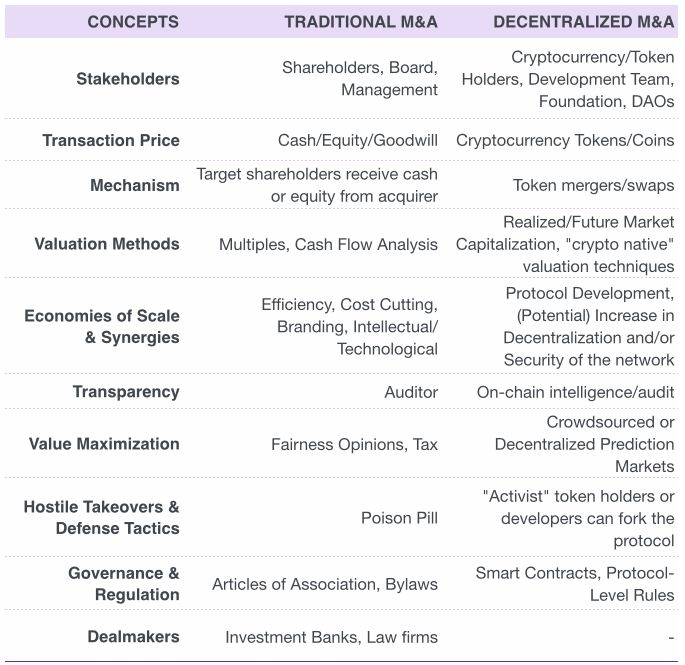

去中心化 真正的 「去中心化」并购目前尚未出现。不过,许多开发团队已经在积极收购公司,来帮助自身从中心化的创业阶段转向更加去中心化的终极状态。另外,2019 年还见证了代币合并案例的出现,未来,这将是去中心化并购的一种重要机制。

本文来源于“链闻”。