Coinbase 早期产品经理Linda Xie:哪种稳定币会最终胜出?

分享到朋友或朋友圈

中心化和去中心化的稳定币将会共存,而占据主要市场规模的可能会是中心化稳定币。而去中心化稳定币的服务对象,则是那些需要价格稳定、而又无法获得法定币、且(或)把抗审查作为基础特性的人群。

撰文:Linda Xie,区块链投资机构 Scalar Capital 联合创始人,

到目前为止,加密货币仍然无法作为交换媒介被主流接受,其中一个最大障碍就是其价格波动性太强。如果随着时间的推移,加密货币价格越来越稳定,这个问题就会变得不那么重要,因此,有各种类型的稳定币被创造出来以作为解决方案。

有一些中心化的稳定币由某一实体发行,一般这种情况下,法币会存在一个银行账户里(比如 USDC)。这种稳定币我倾向于称之为「法币型稳定币」(fiat coin)。此外,还有两种类型的去中心化稳定币:抵押型稳定币(比如 DAI)和算法型(比如 Basis 模型),也有一些稳定币试图将算法和抵押型加密币结合起来。本文将基于稳定币的不同属性对其未来发展进行分析,如果要深入了解不同稳定币的模式,请参考 Cyrus Younessi 的文章(https://www.tokendaily.co/blog/a-taxonomy-of-stablecoins)。

中心化稳定币

像 USDC 这样的法定币很稳定,因为它由存在一个银行账户里的美元按 1:1 的比例支撑。只要你信任该稳定币的发行实体及其底层法币,持有或使用这种法定币几乎没有什么风险。(注意,情况也并非总是如此,这要看您住在哪个国家)。如果出了什么问题,还有一个中心化实体来负责,这可能也是不少人和企业所期望的。在美国,联邦存款保险最高能覆盖的保险额度为 25 万美元,其他国家有他们自己的存款保险条款。这似乎是法定币用户眼中的理想特性。但要注意的是,并非所有人都能获得这样的保证。以 USDC 为例,其用户协议声明,它只适用于所支持的法定区域内的个人和机构。这个区域列表甚至将美国某些州比如夏威夷、纽约和明尼苏达都排除在外。此外,用户也禁止在某些特定活动中交易 USDC。

在数字世界里,要自动限制哪些人使用这一货币其实要容易得多(比如将某些钱包列入黑名单)。另外,像 Tether 这样的中心化稳定币受到的监管就不够,最大争议是,它是否真的按 1:1 的比例有法币支撑。我相信,随着时间的推移,受信任的、受监管的稳定币将会主导中心化加密币这一类别。

去中心化稳定币

像 DAI 这样的去中心化稳定币没有什么用户协议,这意味着,任何人都可以用它,也不存在什么审查。当然,由于没有法定货币按 1:1 的支撑,相应的损失就是稳定性较差而复杂度较高。

举个例子,由于超额抵押要求,DAI 在熊市期间保持相对稳定。但你会发现,在牛市期间 DAI 要保持锚定就困难得多,这是因为此时有大量从 Maker 系统借出资金以放大杠杆的需求。(比如:放入价值 200 美元的 ETH 作为抵押品 --> 借出 100 美元的 DAI --> 卖出 100 美元的 DAI 获得 100 美元的 ETH ---> DAI 的价格下降)。通过一系列稳定费用的调整(借入 DAI 需要支付的利率),DAI 已经能够在牛市期间恢复到一个相对稳定的价值。

虽然 Maker 系统显然比 USDC 这样的体系复杂得多,但我认为,终端用户其实并不需要了解其背后是如何运作的,就像大多数人并不需要了解复杂微妙的货币政策才能使用美元一样。

此外,DAI 还存在智能合约风险,它也没有任何中心化的实体来对其出现的任何问题负责。目前,DAI所要求的抵押率为 150%,这使得它比法定币更难放大规模。当然,随着加密抵押品的波动性逐渐降低,DAI 的抵押率要求也可能会降低。

另一方面,纯粹的去中心化的算法型稳定币也让我非常担忧:由于它们缺乏抵押品、且仅靠算法来确保价格稳定,这意味着,那些资金充分、动机十足的个人或机构有能力攻击这一体系,这会让人们失去对这一模型的稳定性的信任,继而会引发死亡螺旋以及这一稳定币的最终崩塌。因此我认为,这一类型的稳定币未来不会大规模存在,或者它需要与加密资产的抵押方式相结合。

混合型稳定币

和 Facebook 提出的 Libra 类似,现在有一种尝试,试图集合一批组织,打造一种稳定币,代表一篮子不同的法定币,比如美元、欧元和日元。

这个点子的初衷是,一个全球货币不该只由一种法币来代表。虽然这个理念很有趣,但我怀疑这种混合思路的必要性。对于已在使用美元的个体和机构来说,某种代表美元的法定币已经运行良好,欧元和日元同样如此。而且,假如这个混合币变得足够大,那么,篮子中各种法币的权重如何确定,谁能加入这个组织集体,这些问题就变得非常政治化,而且多半会被政府干预。

在我看来,这种混合策略不但没有增加什么价值,反而把中心化和去中心化币的优点都给弄丢了。如果出了什么问题,没有某个独立实体来承担责任,而在机构准入方面,你又碰到审查问题。任何一种币,只要其法币存入某家银行账户,它就不是抗审查的了,因为这些资产最终是可能被政府收缴的。这种类型的混合结构还面临监管的挑战,正像我们最近看到的美国国会对 Libra 的听证会。

我相信,我们还会看到不同类型的组织就这种模式开展更多的尝试,如果其中一些能突破监管的阻碍,就可能获得成功。总体而言,我的确为这些努力而激动,因为它提高了公众对加密货币的认识。

还有些团队正在研究把各种中心化和去中心化稳定币弄成一篮子代币,以此降低总体波动性。不过,我还是认为,这种混合策略毫无必要。去中心化稳定币的优点在于,它们是抗审查的,而相应的缺失是币价的波动和智能合约的风险都会增加。把中心化和去中心化混入一个篮子,意味着它不是抗审查的,因为有中心化的币,同时又因为去中心化币而增加了风险。

在去中心化金融中采用稳定币

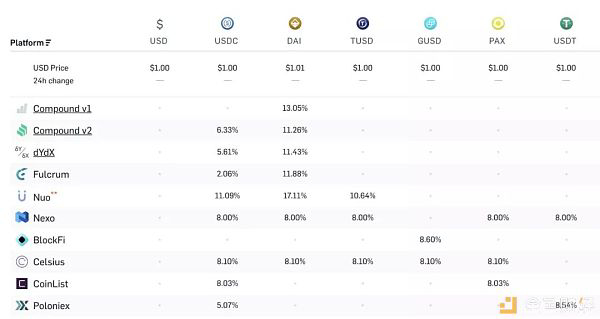

中心化和去中心化的稳定币还有另一个共同的有趣的地方,那就是,人们可以在去中心化金融(DeFi)中用它们放贷。我相信,过一段时间,中心化交易所、去中心化交易所、钱包以及托管方等平台,都会集成稳定币和其他利用 DeFi 手段的加密币的借/贷功能,这将成为行业标准。

我也相信,这可能会变成这类平台的一个不错的商业模式。比如,人们会在某一平台存入 USD 而获得稳定币 USDC,USD 存在传统银行获得利息,而用户又可在 DeFi 平台将 USDC 放贷出去,获取更多利息。实体可以因为为这些服务提供便利而从这些利息中切一小部分作为报酬。当然,这么做存在智能合约方面的风险。我之前发布过一篇帖子,谈到去中心化金融的未来,在那里已经透露更多这方面的个人看法。

借出不同稳定币而可获得的利息的对比图(来源:LoanScan)

总结

我对去中心化稳定币感到很兴奋,但我也不属于那些认为它们会大规模侵入并最终取代法币的人。我相信,中心化和去中心化的稳定币将会共存,而占据主要市场规模的可能会是中心化稳定币。当然,这并不意味着去中心化稳定币的市场就没有特别大的机会。

我还认为,中心化稳定币的发行方也会随着时间的推移而变化。起初是一些来自加密圈的玩家,它们熟悉怎么发布代币,而且和银行有不错的合作关系以存储法币(比如USDC)。但随着时间的推移,有些银行会逐渐熟悉这些概念,并开始直接发行稳定币(比如摩根大通的 JPM Coin)。

如果把时间跨度再放长一些,可能会有一些国家开始直接发行法定币。现在已经有国家开始着手,如果效率得到改进,就创造一种国家数字货币(比如中国)。与现金相比,这样的数字货币更容易被政府监控,这对很多政府来说是很有吸引力的特性。出于这些原因,我相信,世界上大多数主要国家的政府未来可能都会发行自己的法定币。

也许未来也有一些由许多组织创建的更大众的币,它不受单一政府的控制,但依然会受到政治压力,因为资金仍然会存放在银行账户里。需要注意的是,这些稳定币没有一个是抗审查的。

而去中心化稳定币的服务对象,则是那些需要价格稳定、而又无法获得法定币、且(或)把抗审查作为基础特性的人群。

DeFi 即 Decentralized Finance,必定是 2019 年的最热词组。Block123 与链闻 ChainNews 精选了以太坊上最具代表性的 DeFi 创业项目、应用及资源列表。他们正积极地抱团、共建一套全新的「开放式金融」体系