所谓的「去中心化金融」 到底有多去中心?

分享到朋友或朋友圈

一文了解去中心化金融的「黄金标准」,以及设计上的共同取舍。

撰文:Aaron Hay

如今大多数去中心化金融项目都建在以太坊上,也有很多互相协作、累积的组件,比如:1、核心共识协议;2、资产;3、智能合约协议。智能合约使新的加密资产成为可能,而新资产很快又能成为抵押品,使更多新资产成为可能,所有这些都基于底层核心共识协议才有可能。因此 2)「资产」和 3)「智能合约协议」其实都依赖于 1)「核心共识协议」,这意味着「资产」和「智能合约协议」的去中心化程度不可能超出「核心共识协议」的去中心化程度。换句话说,由于「核心共识协议」是「资产」和「智能合约协议」建于其上的基础层,所以「核心共识协议」决定了「资产」和「智能合约协议」可以实现 / 维持的、理论上的最大去中心化水平。

开发者思路和设计上的取舍有些资产和协议是构建在以太坊上,并牢记以太坊的核心原则,但另一些项目并非如此。Uniswap 是 2018 年 11 月发布在以太坊主网上的去中心化交易所协议,并得到了以太坊基金会的资助,它的创建者是海登·亚当斯(Hayden Adams)。对于设计方面的取舍,海登·亚当斯解释说:

「在创建 Uniswap 的时候,我真正有意识去做的就是去模仿以太坊的属性。我的确非常关注以太坊的一些关键属性。它的处理效率和存储都不是最有效率的。但是它是最具去中心化的编程方式,也是最具抗审查能力的……为达到无需信任的执行,它具备所有这些特性。所以,这些(特性)也是我试图重建的东西。」

海登·亚当斯的这段话触及到以太网、比特币和其他区块链协议所面对的「取舍」问题:扩展性的三难(the scalability trilemma),即区块链系统很难在基础层同时做到以下三点:

1、去中心化;

2、可扩展性;

3、安全性。目前没有一个区块链能够同时具备高性能的去中心化、可扩展性和安全性。虽然比特币和以太坊的工作量证明(PoS)共识算法的设计不同,但两者最终都选择了更高的「去中心化」和「安全性」,代价则是低「扩展性」。建基于以太坊之上的「 资产」和「智能合约协议」,同样继承了这一设计上的取舍。需要记住的一点是,「去中心化」没有尽头。它往往是一种带有主观意识的浮动标准。所以,去中心化无法抵达,它只是一个需要努力迫近的目标。另外,一件搭建在以太坊上的事物,并不意味着它就具有以太坊一样的属性。并非所有事物都该去中心化,但某些事情的确应该去中心化。

资产

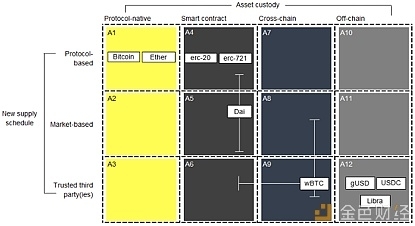

以托管和供应两个维度来区分不同资产的基本框架1、比特币和以太坊——两者代表了以上所有资产中的去中心化的「黄金标准」。两者都是协议层面的,这意味着在托管和新的供应方面,都是在协议级别上被处理的,而且两者也都是透明和开放的。比特币和以太坊的供应规则都是已知的(每 10 分钟生成 12.5 个新比特币,每 15 秒生成 2 个新以太币),且可查验。两者也都是程序化的反通胀资产,分别存在了 10 年(比特币)和 4 年(以太坊)。2、ERC-20、ERC-721 和其他代币标准——都是经审计的智能合约标准,同比特币和以太类似,托管和新供应的方式都是开放和透明的。然而,这些代币标准会有另一些风险:

托管和所有权目前是由智能合约代码来处理的;

不同代币的发行量可能差别巨大,需在可靠来源进行检查。OnchainFx 是一个检查供应量的不错来源(查看「2050 年供应量」和「供应快照」这两项)

3、DAI——Maker 的稳定币 DAI 是一个非常有趣的稳定币实验,DAI 保留了以太的许多关键属性,但是通过多个智能合约以及去中心化利益相关者的协作,增加了相当多的复杂性。DAI 是一个 ERC-20 代币,通过智能合约来托管资金,供应量会根据市场情况变化,取决于净抵押债仓(CDP)的创造。4、跨链资产——wrapped BTC (wBTC) 相对较新且数量较少,它代表了一种创新解决方案——「包裹资产架构」(wrapped assets framework),使比特币或其他跨链资产接入以太坊上的智能合约。wBTC 的确具备一些用户可以检查的透明特性,但它同时也带来各种风险,比如:中介风险(包括商家和托管方等),智能合约风险(ERC-20),抵押风险。5、链下托管——其风险具体包括中介机构在托管流程和安全措施方面为用户提供何种程度的透明度和检查。(可以再次看看包裹资产是怎样提供安全保障措施的)注意:上述许多资产都是衍生品,他们都是从底层资产(比如美元、比特币或是一篮子资产)衍生出自身价值的。从上面的二维图可以看出,衍生品的供应(比如 wBTC)与其底层资产的供应(比如 BTC)是不同的。此外也请注意:上述所有资产,如果通过一个中心化交易所来获得,就会具有中心化托管的风险。比如,交易所里的以太,对交易所来说是一笔 A1 资产,而对拥有这一资产的交易所用户而言则是一笔 A10 资产。同样,置于一个智能合约里的以太,对其所有者而言,会变成一笔 A4 资产。

协议下面是一份简要列表,列举了我观察到的某种程度上牺牲了「去中心化」的设计上的特征:1、寻租——寻租也许通过两个方式做出明示,一是费用,即超出所需的 gas 费用;二是必须使用一种独特的代币。理论上说,如果寻租是在开源代码中发布的,而费用又以某种方式内置于协议中,那么这个协议很容易被分叉,并在分叉链中删掉涉及费用的代码。我们其实已经看到了这种情况,比如 Zcash/Zclassic、Bancor/Uniswap。2、封闭贡献者集合——比如在权益证明(PoS)系统里,如果验证人集合是封闭的「被选定的」验证人,或者验证人的选举过程不是随机的,那么,信任就会转移到「执政的中介人」身上,因此去中心化也就有限了。同样,对于依赖外部数据的智能合约,一小撮、被操控的预言机(Oracle)集合也会引入额外风险。3、陷门——如果一个开发者可以暂时锁定、或是永久停止某一功能,那么这一智能合约的代码就不是自治的。当然,也需要一分为二的看,比如当智能合约发现漏洞,陷门这时候就是有益的了。上面提到的这些并不全面,只是我所观察到的协议设计方面做出取舍的几个例子。通常,你需要特别靠近代码,才能准确明白您到底信任的是什么。

别把开放式金融和去中心化金融混为一谈有些智能合约协议和资产并没有表现出太多的去中心化,它们只是开放的、可以免费使用而已。也就是说,我们可以说,有些资产和协议可能是「开放式金融」的一部分,但并不是「去中心化金融」。当然,开放式金融和去中心化金融之间的界限并不明确,两者有不少重叠和混合。不仅如此,由于缺乏明确的定义,一些术语也很容易被误传,产生信任脱节。

2016: 「区块链,而非比特币」

2017:陈词滥调的白皮书稀释了区块链术语的原初含义

2018: 「去中心化金融 / DeFi」和「开放式金融」浮现, 并用来宣传各种各样的项目,它们有着不同程度的去中心化和开放度。

2019:Libra 试图扭曲「加密货币」的含义

所谓的「去中心化金融」,到底有多去中心化?它因协议、资产和应用的不同而差异显著。甚至有些去中心化的事物,因为托管在交易所和其他聚合平台而以中心化形式出现。用户需要不断质疑他们使用的各种新兴金融工具的措辞和可行性,更重要的是,明了他们信任的到底是谁(比如中心化的中介),到底是什么(比如智能合约代码)。如果一个资产或一个协议没有什么充足理由而要偏离基础层的设计原则,那么,我们也有很好的理由不去使用这些新的的金融工具。