抹茶AMA丨高潮:ZOS 跨链分布式金融网络DeFi

分享到朋友或朋友圈

五天前,那个超爱在网剧里面打广告的网贷公司玖富集团(悟空理财母公司)向美国证券交易委员会提交了招股书,要赴美上市了,估值28亿。在这个万物皆可区块链的时代,做了18年金融科技的高潮在过去的时间里见证了金融行业的发展,未来的几十年,他想做金融科技的创新者,用区块链改造金融领域。

去中心化、分布式的借贷市场才刚刚起步,规模效应还未显现出来,高潮认为ZOS的首要目标不是盈利,而是抢占赛道。在中国2.2亿人没有银行卡,在印度有1.9亿人没有享受过金融服务,他希望未来ZOS可以联合全世界的金融机构,为全球70亿人提供更丰富的金融服务。

7月29日,晚8点,抹茶有幸请来了高潮先生与他的搭档ArchiBtc研究院院长,ZOS联合创始人张泰先生一起做客抹茶社群,与他们就DiFi、跨链、ZOS项目本身等问题进行深刻的讨论。

- 以下为专访实录 -

▼

Q1:您是如何进入区块链行业?通过ZOS您希望解决什么问题?

我是ZOS跨链分布式金融网络项目的创始人高潮,十八年金融科技公司从业经验,曾在多家金融科技公司担任高管,产品服务过中国人民银行、建设银行、交通银行、国家开发银行等,后在新加坡创立FinePay支付公司,2014年开始把Ripple支付体系引入公司,2016年应上市公司的邀请,创立区块链科技公司,为中国金融机构提供联盟链技术与服务,2017年开始金融公链的探索,也就是现在的ZOS,致力于打通两个数字资产与法币两个平行世界。

我从2014年接触Ripple开始梭哈到区块链行业的,当时被震撼到了,那时候我在做支付公司,全球支付汇款高成本、低效率方面一直没有好的解决方案,之前PayPal依附在Visa上做的还不错,但成本依然很高。Ripple找到了一条替代性的方案(不是颠覆性,但Ripple的时代已经结束了),也由此进入了区块链行业。

所以一直聚焦在如何通过区块链来让金融更加普惠、更加美好,也尝试过很多路,当时是传统金融的思想,想通过区块链技术服务传统金融,开始搞联盟链,给银行提供服务,做了2年努力后,发现这是个伪命题(可能很多人不赞同),银行中心化系统做的很好,区块链技术没有任何优势,我意识到只有公链才有价值,开始探索开放式金融的思路,也就是去中心化的分布式金融,才有了后来的ZOS

最终开启了ZOS公链之旅。

Q2:可否为我们介绍一下ZOS项目,它的定位是什么?当前的阶段,主要能提供哪些服务?

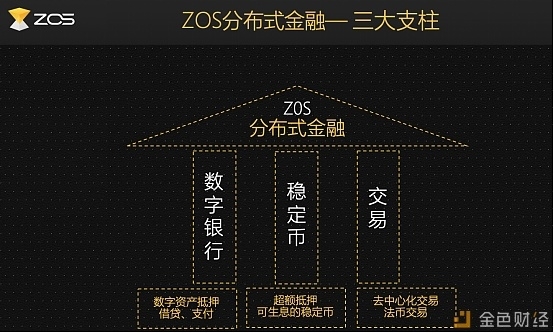

ZOS跨链分布式金融网络(DeFi)是一个去中心化借贷、稳定币与交易的自金融体系,一个可持续盈利的金融公链。希望通过去中心化的金融公链、连接法币和数字货币,构建一个分布式金融体系。

第一支柱:ZOSLending,用户跨链抵押数字资产,全球的金融机构为用户提供法币借贷服务,实现法币上链合规放贷;

第二支柱:ZUSD,首创基于比特币的超额抵押发行稳定债币ZUSD,引入“低息借贷,持币生息”的金融创新模式,降低全球借贷利率;

第三支柱:ZOSEx,开展链上结算,链下撮合的去中心化交易业务,让链上法币和数字货币自由交易。

ZosChain在2018.11月公测上线。首创DPOS POS双挖矿的Staking经济模型,引入银行资本充足率模型,即可以委托挖矿,也可以用户抵押挖矿。ZOSLending在2019.3月上线,已经实现三个国家的法币(加拿大、新加坡、菲律宾)链上放贷。ZUSD将在2019Q3月上线。ZosEx去中心化交易所将2019Q4上线

Q3:什么是分布式金融?是数字银行吗,这个和现在的银行有什么区别?分布式金融的市场规模到底有多大?

这个概念比较抽象。分布式金融现在也叫DeFi,也叫去中心化金融,早期我称之为区块链金融。想理解分布式金融,西蒙迪克森写过一本书《没有银行的世界》,我建议大家看看,预言银行将消失,未来的银行就是没有银行(数字银行所)

而我们的目标是“金融如此简单,人人都可以是银行家”,目标不是颠覆现有银行,也无需颠覆,我们更加认可的是Coinbase这样的企业,与其说做个银行,不如说是个去中心化的Coinbase,真正做到开放式金融,比如你可以在ZOS上开一个借贷服务,也可以做个支付公司,甚至开一个交易所,而任何应用和钱包都在自己钱包里使用ZOS账户,甚至是POS机里使用ZOS账户,ZOS账户里有BTC、ETH等数字资产,也有CAD、SGD等法币,完全去中心化的,而无需经过我们授权,这是传统金融做不到的。

分布式金融DeFi的引擎其实是数字货币,这是和传统金融最大的区别,而现在全球的数字资产规模也就3000亿,Facebook可能会带来100万亿规模,完全不是一个数量级,所以DeFi的春天来了,基于传统金融的Fintech将面临着巨大的挑战。但我认为分布式金融,要有两个判断原则:第一,用去中心化的方式实现(现在是区块链技术),并提供开放式金融,也就是公链;第二,DAO方式治理(金融复仇者联盟),来解决自证清白问题,也解决分布式金融的治理问题。满足以上2个,我个人认为才叫分布式金融

Q4:那为什么又叫跨链分布式金融网络?跨链和波卡有什么区别?

这是技术加金融的术语, 我坚信未来逐步会从FinTech到DeFi发展,不仅是技术的更新,更是模式的转变,分布式金融是继互联网金融后的一次金融体系升级,

无论何时,何地都可以自由的开展金融业务,没有网点,没有机构,没有中心,人与人,或人与算法之间直接开展存、贷、汇、投融资、交易等金融业务,这就是分布式金融网络

跨链是非常伟大的事情,所以Cosmos、波卡是今年非常伟大与热门的项目,资产之间的互联互通,就和互联网的互联互通一样重要。现在的链上资产无法互通,所以大家都存到了中心化交易所,但这不符合区块链精神,还有可能会丢,连世界最安全的币安都不能幸免,

而今年Cosmos主网上线,波卡也即将上线,标志着进入了跨链时代,资产链上互通,才能迎来分布式金融的繁荣,也将开启一个金融如此简单的世界,大家买币、花币、投资、交易都在链上安全完成

而ZOS实现跨链分为两个阶段,第一个阶段是通过人人网关模式,任何人抵押ZOS就可以成为网关,在网关额度范围内实现数字资产或法币的进出服务,并获得收益。

第二阶段,随着波卡的成熟,ZOS会做一条平行链接入波卡,实现资产的互联互通。而BTC由于只有脚本,ZOS通过多签的方式,让节点成为多签的托管方,让BTC资产进入ZOS生态。

Q5:您认为,哪些分布式金融模式可以解决普惠金融的问题,让金融惠及所有人?

高潮:普惠金融是传统金融里应用最多的词,但并不是最合适的词。金融最核心的业务就是存贷汇、交易业务。传统金融里普惠一般讲的是让普通人或低收入人员也能得到贷款,比如格莱珉银行,为穷人提供贷款。因此尤努斯先生也获得了诺贝尔奖,贷款的普惠是最难的。他老人家也写过有一本书,叫《改变世界的金融力量》,我有幸在去年尤努斯到访中国时,和尤努斯深入交流普惠金融,并带老人参考了故宫博物馆,他一生都在做普惠金融,但世界只有一个尤努斯。所以分布式金融可以创造无数个尤努斯,我们的愿景就是“金融如此简单,人人都可以是银行家”。分布式金融,是个人人金融的时代,才有机会实现普惠。

另外普惠金融谈到比较多的就是支付汇款业务,比如从美国汇款到菲律宾,一笔100美金的小额汇款费用将近10%,所以有了Ripple今天的地位。但Ripple的时代已经结束了。自从去年10月份GUSD问世,世界传统金融格局变革的潘多拉盒子就打开了,Facebook发的Libra,一脚踢开了传统金融的大门,所以Ripple的时代结束了。下一个十年就是分布式金融(DeFi)的十年。所以在支付汇款,借贷业务是普惠金融最要解决的问题,Libra的模式基本可以解决支付汇款的普惠问题,真正能做到“汇通天下”。ZOS希望通过分布式借贷网络,实现“贷通天下”,普惠70亿人口。

Q6:通过ZOS借贷和通过传统金融借贷相比有哪些优势和不足?也就是,别人为什么要用ZOS借贷?

高潮:差别很大,我来解释一下。

先讲个经历,ZOS初期是想做个支付的。发现用户用数字货币支付,但商家要收钱,而全球法币的合规结算是很难搞的。所以后来从数字货币抵押借贷切入,马上国外的很多银行愿意接受了。当时我们有两种选择:一个是做个中心化系统和网站(现在的借贷和钱包基本都是这样的,包括赵东的人人贷);第二是做公链,内部也争论了很久,显然做公链费时费力。但团队的使命和愿景让大家认识到,只有做金融公链,才能实现开放式金融的初心,能够引领未来十年。这是2017年10月份的事情,现在看下来非常正确,那时候大家还不知道什么是DeFi。

ZOS借贷与传统金融借贷区别有5点:

1.平台经营模式:ZOS采用“运营商模式”经营,由全球合规的持牌金融机构在ZOS上经营,比如借贷业务类似借贷云(就像火币交易云)。任何金融机构和个人都可以自由接入该网络,进行投资和借款。其他平台则采用“自营模式”,ZOS的“平台模式”则更加适应未来的金融全球化。

2.开放式金融:用区块链构建开放式金融(DeFi),ZOS合作金融机构可以随时随地通过标准化协议接入,开放式加入ZosNet。这种模式大大增加了Zos网络的扩展速度和扩展质量,高效赋能运营商搭建自己的数字银行。

3.法币借贷网络:ZOS是首个开放式去中心化的全球借贷服务网络,ZOS给用户提供了全球统一的借贷体验,就像我们可以在任何国家用Uber打车一样简单。

4.稳定币债网络:ZOS是首个BTC超额抵押生成美元稳定债币的服务网络,全球首个稳定币生息模式。可以让用户实现“即时借贷”。

5.去中心化治理:由运营商,借贷节点,见证打包节点,网关,理事会,预算委员会,认证节点,ZOS平台共同组成的借贷金融网络,其中运营商、网关和ZOS平台为网络提供者,借款方与投资人为网络使用方。我们的借贷网络由多方共同建设,并且共同受益,并用金融合约实时完成收益分配。

以上不太好理解,简单点说,我们相当于借贷里的淘宝,人人都可以当银行家;而传统金融都是自营业务,而且无法实现无国界借贷。这是DeFi最大的魅力,天生就是无国界。不足之处就是ZOS的借贷体验不如传统金融做的好,这需要时间。ZOS公链很安全,但需要用户记录私钥,所以会牺牲体验。

Q7:我们看到ZOS 官网已经抵押了1200个BTC,也有1000多笔借贷业务,未来2~3年,咱们借贷业务大概会发展到什么规模?

ZOS是开放式金融,所有数据都是透明的,也无法篡改。累计借贷已经有1000万美金,运营商有4个,BTC抵押锁定的有1200个左右,ETH14000左右。当前的Defi生态还有很多产品,但借贷好像是规模最大的,也是刚需。现在BTC的规模有1700亿美金左右,锁定2%的规模就有34亿美元的规模,还不算其他数字资产,随着数字资产规模的增加,未来至少是100亿美元规模的市场。

Q8:ZOS除了借贷业务之外还在哪些方面提出了新金融的解决方案?执行计划如何?

高潮: 除了借贷业务,我说一下另外两个新金融的解决方案。大家都知道近期USDT稳定货币暴雷8.5亿事件吧,法币锚定的稳定币,最大问题是不透明,你不知道银行里是否真的有100%储备。而区块链世界里信任的基础就是透明,这正是ZOS的优势,ZOS链正在开发通过抵押BTC方式生成稳定币ZUSD,可以确保超额抵押资产的透明。优势是ZOS链上已经上线并开展了借贷业务,为ZUSD的发展提供了有力的保障。同时我们设计了生息模式,类似余额宝。币圈里你持有任何稳定币都无法获得利息,ZOS可以通过抵押人出的利息返还给持有ZUSD的人。这将是全球首个可生息的稳定币,用ZUSD不仅可以炒币获利,也可以存币获利。ZUSD是全球首个可生息的稳定币,ZUSD今年第三季度即将推出,我们有个口号叫“空仓也不怕,持有分利息”。ZUSD稳定币有非常大的应用场景,大家了解到的就是交易,与BTC成为交易对,但更重要的是支付,记得我们借贷里提到的法币吗?这时候就有用了,可以通过ZUSD换成法币,法币换成ZUSD也有非常大的好处,有利息。现在可以做到年化10%,不要小看这点,在美元世界里做到10%几乎无风险收益是非常牛逼的。这就是新金融的新解决方案,传统金融是无法做到的。

Q9:谈数字货币,我们无论如何都不能绕过Facebook Libra——Libra 和ZOS有什么好的结合点吗?是否有可能联手解决普惠金融中的难题?

高潮:Libra的使命是建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。这个理念跟ZOS非常相似。我们产品和白皮书里反复提到,ZOS是一个去中心的金融平台,让金融如此简单,人人都可以成为银行家,列举了从传统金融到互联网金融,再到分布式金融。

刚才已经提到了,Libra通过稳定币实现了无国界支付,真正能做到“汇通天下”;ZOS通过分布式借贷网络,实现“贷通天下”。就像我们可以在任何国家用Uber打车一样简单,用户可以直接在网络中提出法币借款需求,全球的合规金融机构会自动匹配,通过网络的匹配和竞争,让用户可以获取低成本的资金,消除“金融压抑”,这就是最大的普惠金融。

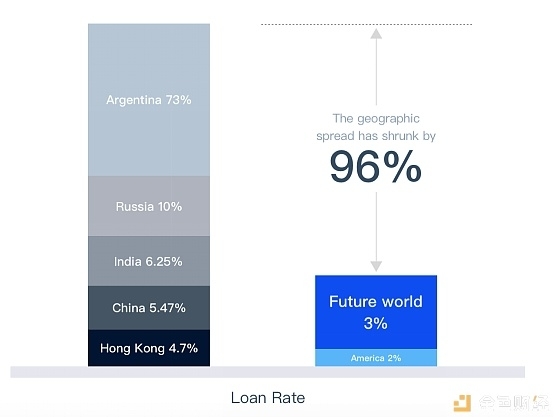

普惠金融首先要金融自由化。金融自由化是美国经济学家罗纳德·麦金农(R.J.Mckinnon)和爱德华·肖(E.S.Show)在70年代,深刻地指出“金融压抑”(financial repression)的危害。长期以来,利率自由化被认为是金融自由化的主要内容。ZOS借贷模式让全球用户在各个国家进行数字资产标准化抵押类借贷,促进全球借贷资金成本不平衡逐渐收敛,因此,将兴起一个全球范围内的利率市场化运动,最终用户可以享受到低成本的借贷资金。

以图中为例,阿根廷持有数字资产的人可以借到3%利率的美元,而不用再被迫接受高达73%利率的本币借贷,地缘间的利差将缩减96%,世界借贷利差将被拉平。我们将看到一个全球化的借贷市场,ZOS将有巨大的市场机遇和挑战。而且Libra发出来后,ZOS可以更加方便的实现无国界借贷,促进利率市场自由化。

还有就是ZUSD可以抵押Libra币,生成美金计价的ZUSD,会非常方便大家消费美元,商户接受美元,这些都是Libra和ZOS结合点,可以更好解决普惠金融中的难题,用DeFi的金融自由化思想。

非常振奋人心,这是一条不同的路,倘若完全实现愿景,将会帮助很多深受高利率困扰的民众获得金融便利。。

Q10:我们来谈一谈全球市场,ZOS在全球的计划是什么?伙伴们如何参与到ZOS的全球生态?

高潮:我们处于一个金融大变革的时代,很幸运。

ZOS的借贷业务是ZOS公链里第一支柱,是我们实行我们愿景的第一步,已上线3个多月,最近会公布一个运营数据,其实大家也可以在ZOS网络里查看到。计划今年在全球5个国家实现法币的借贷,也就是至少5个合作的金融级运营商。而其他的借贷节点(交易所,钱包等)多多益善,本次与抹茶的牵手,不仅在上币IEO上,也是战略合作,优势互补,MXC交易所成为ZOS借贷运营商,共同开展DeFi业务,推动全球分布式金融的发展。

关于ZOS全球生态,ZOS生态主要分三次,网络层,金融业务层和用户层。每个层面都有不同的参与者,也有不同的治理模式和奖励模式,每个参与的角色都能挣到钱,都能参与治理,践行我们说的可盈利公链的可持续发展商业模式,这在公链里是不多见的。我详细描述一下这三个层,便于大家理解。

金融业务层:比如如果你是个机构,你可以成为金融业务节点(运营商),自己开一个“银行”,开展存贷汇业务,交易业务等,挣手续费钱。人人都是银行家就是这个意思。开放式金融。所以加入生态就是当运营商节点。

用户层:如果你是用户,你可以放贷获得利息收益,也可以持有ZUSD获得利息收益,也可以交易获得奖励收益。你也可以成为推荐人,通过推荐获取收益,ZOS链上的用户关系都是开放的,节点可以设置自己的奖励体系,这也是开放式金融的一部分。用户通过业务加入生态,获取低成本资金或奖励。

网络层:ZosChain首创DPOS POS双挖矿的Staking经济模型,即可以委托挖矿,也可以用户抵押挖矿。通过竞争模型,让网络更加健壮。ZOS引入银行资本充足率模型,自有资产做抵押的,才可以成为受托人进行挖矿,用户如果不想委托挖矿,也可以像银行里的活期存款一样,链上有资产就可以获得挖矿收益。更重要的是,不仅仅是持有ZOS挖矿,持有BTC也可以挖矿,这就是ZOS金融公链的价值。把大家原来行业内通过量化交易来存币生息的模式(有风险)转变过来,变成借贷利息和手续费的无风险模式。

近期推出的节点奖励计划,让早期参与到生态的节点,享受网络的红利,收益会非常好。三层构成了一个完备的体系,时间关系,无法展开,大家可以体会体会,深挖,有非常多的商业机会,生态有很多可以参与的地方。

Q11:当下有如此众多的区块链相关的项目。ZOS对于社区成员的激励机制是什么?

高潮:社区有多层次激励制度,这也是区别与其他项目的最大特点。刚才生态里也有介绍,ZOS尝试引入一套复杂经济体的治理模式和经济奖励模式,将DeFi进行到底。

其中社区主要参与用户层和网络层的激励制度,用户层主要通过参与业务获得奖励,网络层可以参与DPOS节点,获得挖矿收益,也可以抵押挖矿,我们根据抵押数量分为钻石节点,黄金节点和白银节点,初期可以获得不错的收益与推荐奖励,让早期投资者和有流量的直接获得收益。ZOS准备打造上千个节点。还有就是跨链挖矿,如果没有ZOS代币,持有BTC也可以参与到ZOS公链中挖矿。

Q12:ZOS要解决的是金融问题,监管的问题是核心,ZOS如何看待监管问题?

高潮:监管问题很重要,也很敏感。监管是金融里最重要的事情。

这两天Libra的国会听证会,问到的最多就是监管。委员们要求监管没完善之前不能发币,但我觉得很难做到。我从传统金融出来的,最早也是这样考虑的,但随着这几年公链的推进,我有了一些跟新的认识。我认为分布式金融是一种新金融,也就是新金融,需要新秩序,那新秩序如何出台呢?

纵观历史,任何的监管都落后金融创新。就说美国吧,美国华尔街历史从1664年开始,一直在开展证券业务。但证券业务合规是从1933的证券法出台开始的,发展了两百多年才有合规。所以监管是滞后创新的,硬要先监管后发展,一定会压抑创新,也就是我之前提到的金融压抑,与金融自由化是矛盾的。

所以我认为监管一定要适度容忍创新。我国改革开放时,国门打开,也允许苍蝇蚊子进来,这是小平同志的名言。美国的金融监管相对容忍一些,但这次Libra也遇到了很大麻烦,连特朗普都发推文讲,说明发全球无国界货币是非常难的,也说明了他的价值。如果没有价值,谁会管你;如果这件事不正确,Facebook也不会做。所以大家想想,对人类有意的事情,是永远不可阻挡的趋势。只是时间问题,监管我相信早晚会适应新金融,建立新金融下的新秩序。

Q13:关于ZOS在二级市场的表现有什么预期?

二级市场的币价表现,一定给你们惊喜!

Q14:为什么选择抹茶?

抹茶老板有大格局,抹茶基金战略投资,抹茶交易所成为ZOS的借贷节点。

Q15:最后能一句话总结一下你们做的事情吗。

一个去中心化借贷、稳定币与交易的开放金融体系,一个可持续盈利的金融公链。

-End-