比特币欧式期权价格的计算

分享到朋友或朋友圈

派客国际投资(集团)有限公司 苏文杰

摘要:本文简述了两种计算比特币欧式期权价格的方法,并针对Deribit平台利用B-S-M公式编写了计算程序。

物理学家在华尔街做的是什么呢?他们主要是构建模型来确定证券价值。他们投身于投资银行、对冲基金或者像彭博和SunGard那样的金融软件公司,对旧的模型修修补补,并开发出新的模型。到目前为止,在整个金融界最著名、应用最广泛的是布莱克-肖尔斯期权定价模型。著名金融学家、期权理论家,现任麻省理工学院讲席教授的史蒂夫•罗斯,在《帕尔格雷夫经济学大辞典》中写道:“……期权定价理论不止在金融领域,而且在整个经济学范畴内都是最成功的理论。”

——摘自 伊曼纽尔•德曼 《宽客人生》

一、期权定价理论与诺贝尔经济学奖

“以前,华尔街从来就不是学者们的地盘。但从我1985年底进入高盛那天起,我就一直听到人们带着敬畏谈论费希尔•布莱克。他是布莱克-肖尔斯期权定价公式的共同发现者,也是高盛量化策略小组的负责人。

在20世纪70年代初期以前,还没有人知道怎样用令人信服的方式估算出期权的价值。当股价上涨时,一个赚钱的看涨期权似乎更像是在赌马——你对这只股票的未来前景越看好,你就越愿意付更高的价钱来买它。每个人都确定自己认为合理的价格。

后来,在1973年,费希尔•布莱克和迈伦•肖尔斯发表了以他们名字命名的用于期权估价的布莱克-肖尔斯公式。同年,罗伯特•默顿对于这一公式中一个引起争论的地方给出了更为严格、见解更为深刻的解释。最后,默顿给出的公式代替布莱克和肖尔斯最初给出的公式,成为标准形式(下称B-S-M公式)。默顿和肖尔斯因为这一工作获得1997年的诺贝尔经济学奖,但是费希尔,本与他们同获殊荣,却早在1995年就去世了。如果他足够幸运能再多活上几年,那么他肯定就会是诺贝尔经济奖的共同获奖人。”[1]

二、期权应用的广泛性和重要性

期权市场是最具活力和变化的市场之一。期权具有良好的规避风险、风险投资和价值发现等功能,故而得到了迅速的发展和广泛的应用,同时对市场也有着深刻的影响。

“1998年7月,道琼斯工业平均指数(DJIA)在达到了9337.97点的峰值之后开始逐步滑落。当时,投资者的信心很低,交易所上市的卖出期权变得非常昂贵,美国联邦储备委员会主席艾伦•格林斯潘对股票市场定价过高发出了警告,同时,俄罗斯政府宣布对卢布实行贬值并推迟偿还俄罗斯的外债。在1997年亚洲市场危机和货币市场骚乱之后,俄罗斯的违约给投资者造成了压力,并导致资金从风险市场向安全的政府债券转移。许多对冲基金卖出了它们的流动资产,包括指数期货、股票和高收益债券,以弥补它们在俄罗斯和其他新兴市场中进行高杠杆赌博所发生的损失。8月27日美国市场遭遇了第一次冲击,当时DJIA下跌了4.2个百分点,同时,东京和伦敦市场也下跌了3个百分点。在这次下跌之后,投资者迫切需要好的对冲工具,这就提高了对卖出期权的需求,导致其价格上涨。而期权做市商和其他保护性期权的销售者也被迫通过卖出期货和股票来对冲他们自身的风险。8月31日,卖出期权签发人和对冲基金对期货的大量抛售造成了期货贴水……

对于8月份的暴跌人们将很大一部分责任归咎于对冲基金——它们深陷于高杠杆的“套利”操作中。一方面,高杠杆交易一旦成功即可产生巨大的盈利,另一方面,当市场逆行的时候,这样的交易也会导致惨重的损失……”[2]

三、波动率[3]——“没有波动率,则期权就是多余的”

1、标的资产价格的波动率

简单地说,标的资产价格的波动率是用于衡量标的资产未来价格变动不确定性的指标。

值得注意的是,与决定和影响期权价格的其他因素不同,在期权定价时,标的资产价格在期权有效期内的波动率是一个未知数,因此,在期权定价时,要获得标的资产价格的波动率,只能通过近似估计得到。一种简单的估计波动率的方法,是利用过去所观察得到的标的资产价格波动的历史数据,用以估计未来价格的波动率。这一方法求得的波动率被称为历史波动率。当然,如果期权价格已知,就可以反过来利用期权定价模型倒推出波动率,这种推算出来的波动率则被称为市场报价中的隐含波动率。

2、估计标的资产价格的波动率

在期权参数的估计中,波动率是难度最大的,也是最重要的。波动率本身是无法直接观测的,而且在t时刻为T时刻到期的期权定价时,人们关心的是t时刻到T时刻之间标的资产价格的波动率,也就是未来的波动率。因此在期权定价中使用的,本质上是人们对未来给定期限的波动率的预期值。

在预测未来波动率时,常用的方法有两类:历史法和隐含法。相应产生了历史波动率和隐含波动率的概念。

(1)历史法

所谓历史法就是从标的资产价格的历史数据中估计得到历史波动率,再相应外推得到未来波动率的预测值。最常见的历史波动率估计方法是标准差法。除了标准差方法,常见的历史波动率估计方法还有已实现波动率和极差波动率,其分别是用日内的高频数据和每日最高最低价计算得到的波动率指标。

在估计得到历史波动率之后,关于如何外推得到未来波动率的预测值,又有不同的做法。最简单的方法就是认为历史将会重复,直接将历史数据中得到的历史波动率作为未来波动率的预测值;更复杂一些的则是通过一些计量方法构建起波动率历史值和未来值之间的时间序列模型,以此模型进行外推预测,比如著名的广义自回归条件异方差(generalized autoregressive conditional heteroskedasticity,GARCH)模型和随机波动率模型等。

(2)隐含法

由于波动率的时变性,历史并不会简单重复,用历史法外推的未来波动率的预测值通常并不准确,期权市场上的交易者往往更倾向于使用隐含法。所谓隐含法,就是将期权的市场价格和波动率以外的参数代入期权定价模型(最常见的就是B-S-M模型),倒求出期权价格所对应的波动率,就是隐含波动率,然后再用于其他条件类似的期权定价和风险对冲等。

由于在交易期权时波动率是重要的决策参数,每个期权交易者都会在对未来波动率进行预测的基础上进行交易,相应得到的期权市场价格天然反映了市场对未来波动率的预期。

四、通过B-S-M期权定价公式,编程计算欧式看涨期权的价格

Deribit平台上的比特币期权为欧式期权,其定价是借助于B-S-M公式来进行的,可直接在其网页上操作进行定价。它支持三种定价方式——以BTC定价、以美元定价和以隐含波动率定价,当然我们也可另行编写程序来定价并与其对比。

取标的资产(BTC指数价格)在某时点(6月18日UTC时间上午9:18)的价格为9203.38美元,看涨期权到期日的执行价格为9500美元,年化的无风险利率为0.00%(取自Deribit平台),期权存续期为2.95天,即还有2.95天到期,亦即2.95/365年,标的资产的波动率为70.86%(取自Deribit平台),可编程计算出看涨期权为118.01美元,即0.0128个币。此价格与在该平台直接得出的定价是一致的。

五、通过另一种方式来确定期权的价格

上述定价方式可能不太直观。下面提供另一种定价的方式,更加简单形象,易于理解。

我们可假设到期日标的资产价格正好达到盈亏平衡点,即根据之前的行情来尝试预估盈亏平衡点,这样就能够求出与之对应的期权价格(计算公式见下)。然后根据此期权价格通过B-S-M期权定价公式算出隐含波动率,若此隐含波动率与正常的偏差太大,说明之前给出的盈亏平衡点很可能不正确,应舍弃并重新预估和计算。

下面简要介绍此定价方式的计算公式。

1、欧式看涨期权的价格

盈亏平衡点与期权价格的关系为

看涨期权的盈亏平衡点=行权价格 期权价格

然后根据上文所述,按此期权价格计算出隐含波动率来决定是否采用。

2、欧式看跌期权的价格

盈亏平衡点与期权价格的关系为

看跌期权的盈亏平衡点=行权价格-期权价格

然后根据上文所述,按此期权价格计算出隐含波动率来决定是否采用。

六、期权价格的敏感性[3]

在现实中,人们常常还需要更深入地了解各因素对期权的影响程度,或者说期权价格对这些因素的敏感性。从数学上说,期权价格对这些因素的敏感性,就是假设其他条件不变时期权价格对这些因素的偏导数;从经济上来说,当我们通过各种方式将期权(组合)的这些敏感性降为0,就实现了对期权(组合)的套期保值。这些因素的变动将不会再影响期权(组合)的价值。

下面只介绍Deribit平台所使用的4个希腊字母(偏导数)。

1、Delta(Δ)

Delta(Δ)用于衡量衍生品价格对标的资产价格变动的敏感度,它等于衍生品价格变化与标的资产价格变化的比率。准确地说,它是表示在其他条件不变情况下,标的资产价格的微小变动所导致的期权价格的变动。用数学语言表示,期权的Delta值等于期权价格对标的资产价格的偏导数。

在Deribit平台,Delta(Δ)值具体是指当标的指数有1美元的波动时,所有期权价格(以美元计)的累计波动值。

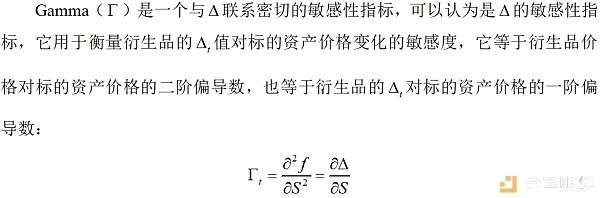

2、Gamma

在Deribit平台,Gamma值具体是指随着指数中1美元的波动,Delta值的变化率(比特币/1美元变化)。

3、Vega

衍生品的Vega(V),用于衡量衍生品的价值对标的资产价格波动率的敏感度,它等于衍生品价格对标的资产价格波动率σ的偏导数,即

![]()

证券组合的Vega值等于该组合中各证券的数量与各证券的Vega值乘积的总和。证券组合的Vega值越大,说明其价值对波动率的变化越敏感。

在Deribit平台,Vega值具体是指当波动率每变化1%时,以美元计期权投资组合价格与隐含波动率之间的变化率。

4、Theta

Theta(Θ),用于衡量衍生品价格对时间变化的敏感度,是在其他条件不变情况下衍生品价格变化与时间变化的比率,即衍生品价格对时间t的偏导数:

![]()

在Deribit平台,Theta值具体是指以美元计每天期权总价值的变化率。

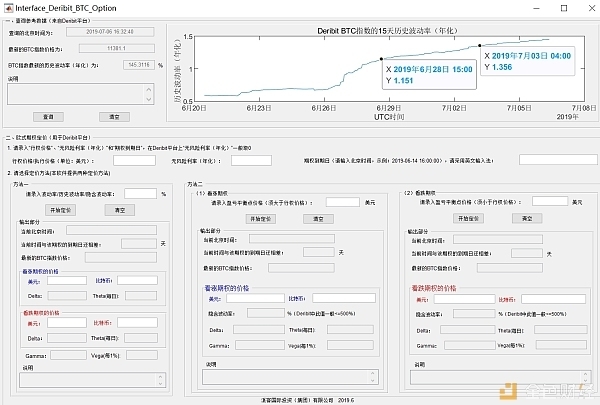

七、根据上文所述,采用以上两种方法编程进行期权定价(用于Deribit平台)

程序界面如下:

八、结论与讨论

Deribit平台上的比特币期权为欧式期权,其定价是借助于B-S-M公式来进行的。本文简述了两种计算比特币欧式期权价格的方式,针对该平台利用B-S-M公式编写了期权定价的计算程序。

值得注意的是,在传统金融领域,一大批数量分析师和研究者对B-S-M期权定价模型做了很多更新,例如:随机的利率、基础资产的尖峰态概率分布、对许多资产的依赖、离散对冲和交易成本、价格跳跃、信用风险、随机波动率、局部波动率以及面分布等等——这仅仅是对此模型的一小部分改进[2]。例如,为了解决与B-S-M期权定价模型不符的两个现象,即波动率微笑和非对称的尖峰厚尾现象,S.G.Kou提出了一种比较理想的模型,即双指数跳跃扩散模型[4],在国内也有多篇文献对此模型进行了研究[5]-[8]。这些研究对于数字货币领域的期权定价问题也有着极为重大的意义。

导师评语:

对冲基金在整个数字货币市场扮演着很重要的角色,其规模化资金可为市场提供巨大的流动性。衍生品是核心战场,如果衍生品发展滞后,对冲基金就无法实现资金的结构化管理,使得市场流动性偏弱,从而易于被庄家所操纵。

因此,对衍生品交易相关问题的讨论,其意义在于为传统金融机构进入数字货币领域的可能性做出一些探讨。这篇文章对于比特币欧式期权的基础性介绍,将使更多的传统机构对数字货币的认识更加完整。

参考文献

[1] 伊曼纽尔•德曼. 宽客人生. 张戬译. 北京:中信出版社, 2007. 130-131

[2] 卡里尔•伊林斯基. 金融物理学——非均衡定价中的测量建模. 殷剑峰、李彦译. 北京:机械工业出版社, 2003. 187-207

[3] 郑振龙,陈蓉. 金融工程. 第四版. 北京:高等教育出版社, 2016. 150-266

[4] S.G. Kou. A Jump-Diffusion Model for Option Pricing. Management Science, 2002, 48(8): 1086-1101.

[5] 宋树成. 双指数跳跃扩散模型下的几种期权定价. 山东大学硕士学位论文, 2013

[6] 王淑君. 股票价格服从跳扩散过程的期权定价模型. 南开大学硕士学位论文. 2010

[7] 刘晓曙. 三种双指数跳跃扩散模型实证比较研究. 南方经济, 2008, (2):65

[8] 周伟, 何建敏, 余德建. 随机跳变广义双指数分布下的双重跳跃扩散模型及应用. 系统工程理论与实践, 2013, 33(11): 2746-2756.