纳瓦尔亲自下场:普通人与风险投资的历史性碰撞

作者:0xMedia

纳瓦尔亲自下场了。

这一次,他不是在播客里谈财富、自由与杠杆,也不是以硅谷思想家和天使投资人的身份点评创业趋势,而是直接担任 USVC 的投资委员会主席。

这个信号本身就很耐人寻味。因为 Naval 并不是一个会轻易为金融产品站台的人。他身上的标签很复杂: @AngelList 联合创始人、早期投资文化的代表人物、硅谷创业者精神的布道者,同时也是 Web3 世界长期关注的思想符号。

所以当 Naval @naval 选择站到 USVC 前台时,这件事就不只是某个新基金上线这么简单了。它更像是 AngelList 对过去十多年创业融资基础设施的一次零售化延伸。

过去 AngelList 服务创业者、天使投资人、基金管理人和私募资本网络。而现在,它试图把一部分原本只属于少数人的风险资本准入权,拆成普通人也可以参与的金融入口。

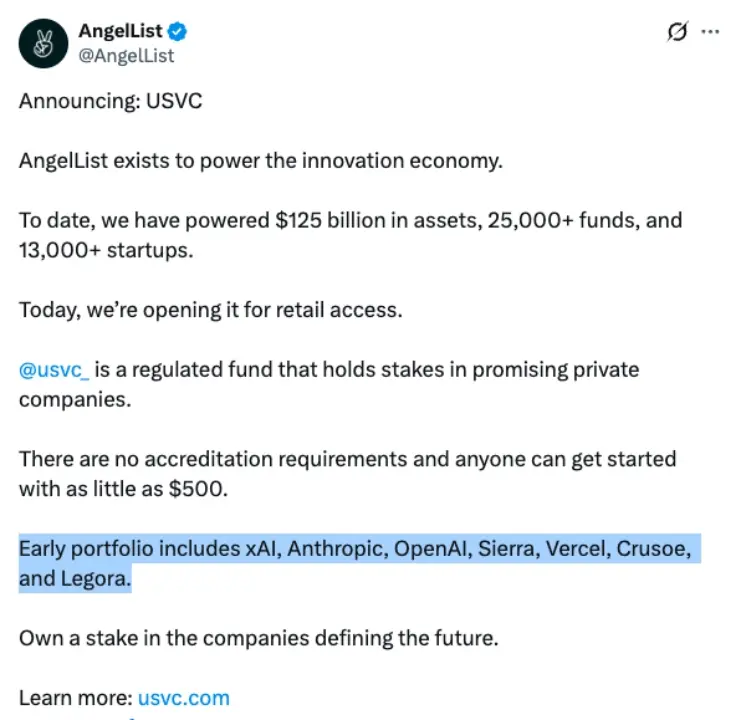

USVC 是一个 SEC 注册基金,最低 500 美元起投,无需 accredited investor 身份,早期组合包括 OpenAI、Anthropic、xAI、Sierra、Crusoe、Legora 和 Vercel 等公司。

这才是 USVC 真正引发讨论的地方。它不是单纯在卖一个AI 明星公司篮子,而是在回应一个越来越尖锐的时代问题:当最具爆发力的科技增长越来越早发生在私募市场时,普通人还能不能更早地参与未来?

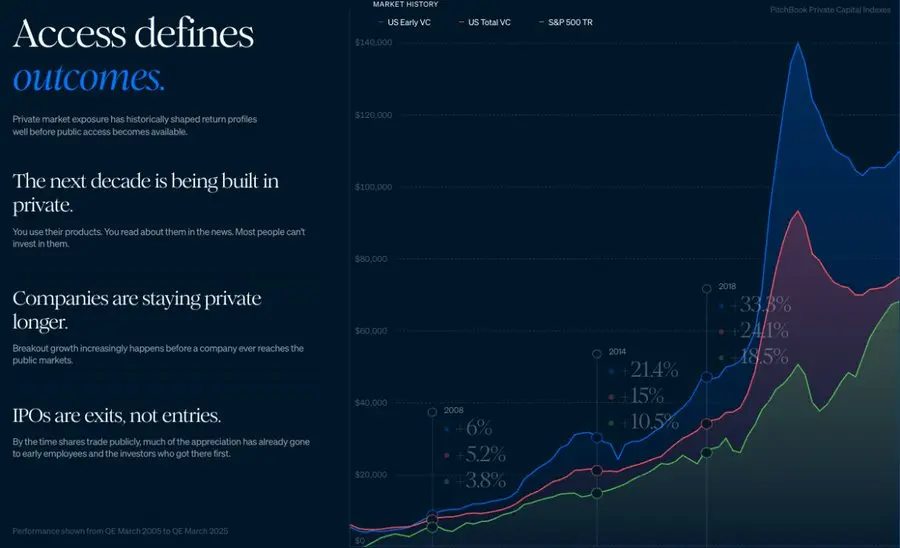

过去十年,科技投资里最残酷的变化并不是 AI 的爆发,也不是 SaaS 或芯片股的估值重估,而是财富创造的时间线被整体前移了。

很多最重要的公司,在进入公开市场之前,就已经完成了多轮巨额融资和价值跃迁。等普通投资者终于可以通过 IPO 或二级市场买入时,故事往往已经被讲了很多遍,估值已经被前几轮资本充分定价,真正不对称的 alpha 早已被私募资本提前捕获。

例如大家熟知的 Manus,Benchmark 只是在 2025 年 4 月领投了一轮 7500 万美元融资,便卡进了这家 AI Agent 新贵最关键的增长窗口。

当时 Manus @ManusAI 估值约 5 亿美元,而数月后 Meta 以超过 20 亿美元完成收购,早期资本在极短时间内便拿下约 4 倍账面回报。

这正是风险投资最迷人的地方。真正的 Alpha往往发生在普通人还没有入场资格的时候。

OpenAI、Anthropic、xAI、Vercel 这些名字之所以让人兴奋,不只是因为它们代表了 AI、大模型、开发者工具和下一代软件基础设施,更因为它们象征着一个事实:未来正在被越来越早地买走。

普通人每天使用这些产品,贡献数据、注意力、订阅收入和生态增长,但在资本层面却经常只能站在玻璃窗外,看着机构、基金和高净值投资人参与价值重估。

USVC 试图打破的正是这层玻璃。

它给出的入口非常直接:普通人可以用最低 500 美元参与一个由高增长私营科技公司组成的风险资本篮子。这个门槛和这些资产名称放在一起,会形成强烈反差。

* US Early VC 与 标普500收益对比,来自USVC官网 https://usvc.com/

过去,能接触这类资产的人通常是顶级 VC、家族办公室、主权基金、大学捐赠基金或者高净值合格投资者。现在,USVC 试图把这种资产敞口产品化、合规化、零售化,并放到普通投资者面前。

但也正因为如此,USVC 不能只被理解成一个500 美元买 OpenAI的情绪产品。它真正复杂的地方在于,风险资本从来不只是买到一个好公司的名字,而是以什么价格、什么阶段、什么结构、什么费用和什么流动性条件买入。

OpenAI、Anthropic、xAI 当然是这个时代最受关注的科技公司,但伟大的公司并不自动等于伟大的投资。尤其当它们已经经历多轮高估值融资之后,投资者真正需要判断的不是这些公司够不够强,而是通过 USVC 买入时,未来回报是否仍然具备足够吸引力。

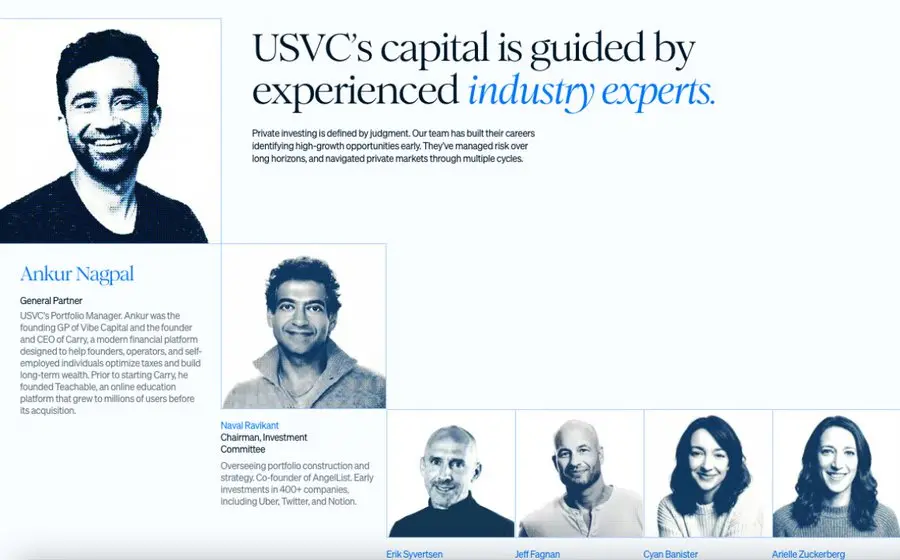

这也是为什么 Naval 的加入很关键。Naval 的象征意义,不只是他有影响力,而是他代表着一种对创业、资本、网络和杠杆的长期理解。

AngelList 当年最重要的事情之一,就是让创业融资从极少数封闭圈层中部分松动出来,让更多天使投资人、创业者和新基金管理人能够通过平台建立连接。

今天 USVC 做的事情,在某种意义上是同一条逻辑的继续:如果 AngelList 曾经降低了创业融资网络的组织成本,那么 USVC 现在试图降低普通人接触风险资本资产的准入门槛。

不过准入权的扩大不等于风险的消失。

USVC 不是 ETF。它不能像纳指 ETF 那样盘中交易,也不能像公开股票一样随时买卖。它的底层资产是私募公司和私募基金份额,天然具有低流动性、估值不透明、退出周期长等特征。

团队提到未来希望实现每季度最多 5% 的基金赎回,但这并不等于投资者可以随时退出。更准确地说,这是一种被设计出来的部分流动性,而不是底层资产天然具备的高流动性。

费用问题同样不能回避。USVC 当前首年的 all-in fee 为 2.5%,乍看之下,如果和标普 500 ETF、纳指 ETF 或其他低成本指数产品相比,这个数字当然很高。

但如果放到传统风险投资体系里比较,情况会复杂很多。传统 VC 常见收费结构是 2/20,也就是每年 2% 管理费加 20% 收益分成。

如果通过 fund of funds 间接投资,还可能在底层 VC 收费之上再叠加一层费用。USVC 的主张是,当前 2.5% 包含底层基金相关费用,AngelList 在第一年吸收超过该比例的部分成本,同时 USVC 对直接投资不额外收费。

如果它只是把市场上已经非常昂贵的后期明星资产重新包装给散户,那么 2.5% 很难说便宜。但如果它能够通过 AngelList 和 Naval 背后的网络持续获得真正稀缺、普通人完全无法触达、并且估值仍然具备吸引力的优质私募资产,那么这笔费用就更像是一种进入风险资本网络的通行成本。

换句话说,USVC 最大的价值不在于便宜,而在于它能不能持续提供真实的、稀缺的、值得付费的风投权限。

这也是 USVC 与 Web3 叙事发生微妙交汇的地方。

过去几年,Web3 一直在讲金融平权。DeFi 让普通人可以链上借贷、交易、做市和参与收益策略;RWA 试图把现实世界资产带到链上;稳定币让美元支付变得全球化、低摩擦、实时化。

但 USVC 走的是另一条路径。它没有通过 Token 实现资产开放,也没有使用链上机制提供流动性,而是通过 SEC 注册基金、NAV、投资委员会、AngelList 网络和合规分发渠道,把过去封闭的私募科技资产敞口带到普通投资者面前。

路径不同,但底层问题相似:谁有资格拥有未来?USVC也许不是一张通往确定收益的车票,而更可能是一张更早靠近未来的门票,dyor。