华尔街集体看衰2026,石油危机会引发经济衰退吗?

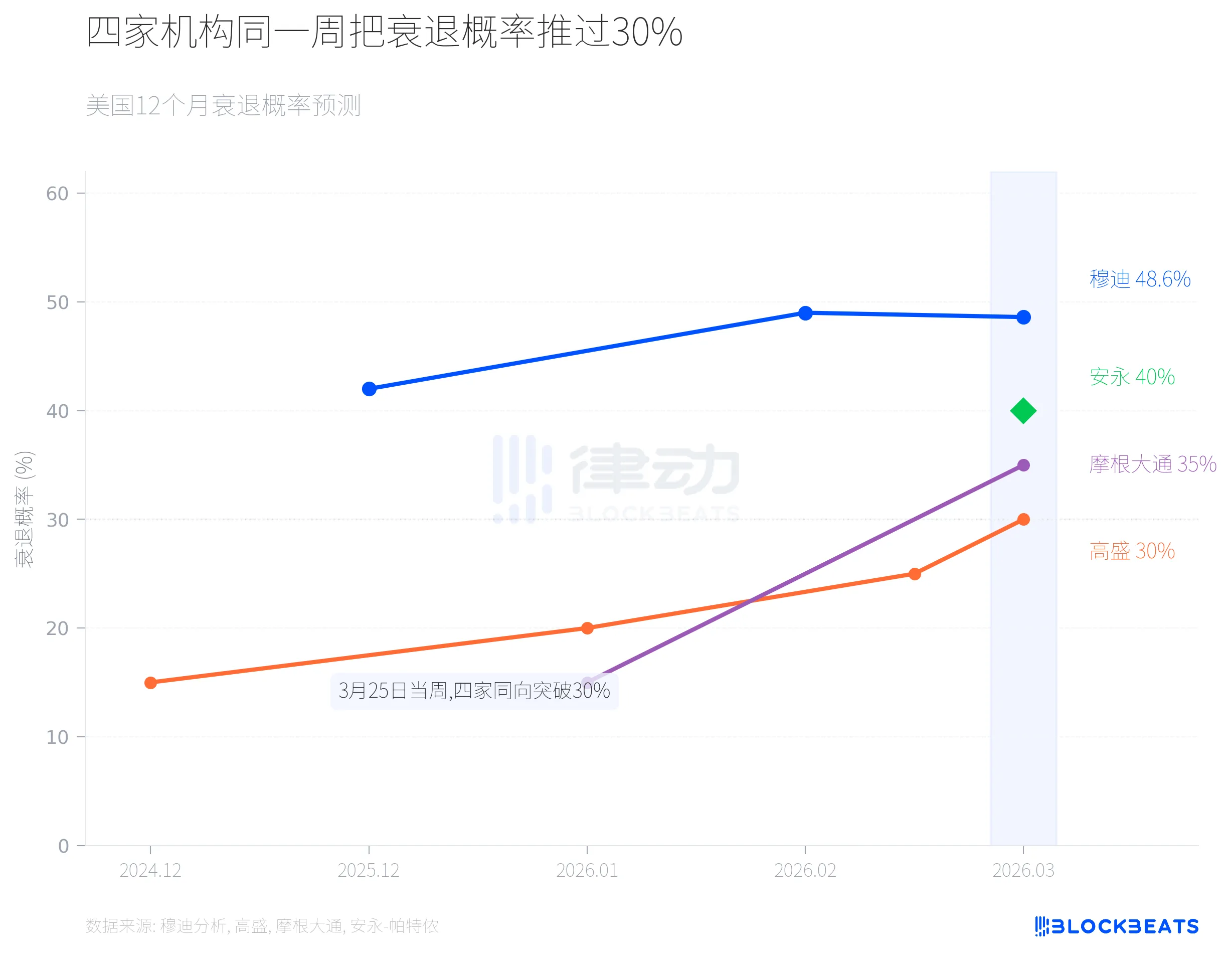

3 月 25 日这一周,穆迪分析、高盛、摩根大通、安永-帕特侬四家使用不同方法论的机构,不约而同地把美国未来 12 个月的衰退概率上调至 30% 以上。穆迪给出 48.6%,安永-帕特侬 40%,摩根大通 35%,高盛 30%。

这件事本身比任何一个具体数字都重要。

四条线同时上扬

穆迪分析的机器学习模型给出了最高读数。据 Fortune 3 月 25 日报道,穆迪首席经济学家马克·赞迪 (Mark Zandi) 表示,这个数字在 2024 年 12 月还只有 15%,到 2025 年底升至 42%,今年 2 月跳到 49%,最新一轮运算的结果是 48.6%。赞迪预计下一轮数据大概率会把这个数字推过 50%。基准衰退概率通常在 15% 到 20% 之间,当前读数已经是正常水平的近 3 倍。

高盛的路径同样陡峭。据 Fortune 报道,高盛在 2024 年 12 月的预测是 15%,今年 1 月微调至 20%,3 月 12 日上调至 25%,到 3 月 25 日已经到了 30%。两周翻一档的节奏在高盛的历史预测中很少见。高盛同时上调了 PCE 通胀预测 0.2 个百分点至 3.1%,下调了全年 GDP 增速预测至 2.1%,并把首次降息预期从 6 月推迟到了 9 月。

摩根大通全球研究给出 35%。据 CNBC 3 月 19 日报道,摩根大通的经济学家同步下调了标普 500 年终目标价,从 7500 点降至 7200 点,极端情景下甚至可能跌至 6000 点。

安永-帕特侬是四家中最晚发声的,但给出的 40% 概率带着一个有意思的定语。据 World Oil 3 月 24 日报道,安永-帕特侬首席经济学家格雷戈里·达科 (Gregory Daco) 把当前局势定义为「多维度扰动」,理由是冲击面不仅限于原油供应,还波及炼油系统、LNG 基础设施和化肥供应链。这意味着即便油价回落,通胀压力也不会同步消退。

油价冲击的历史胜率

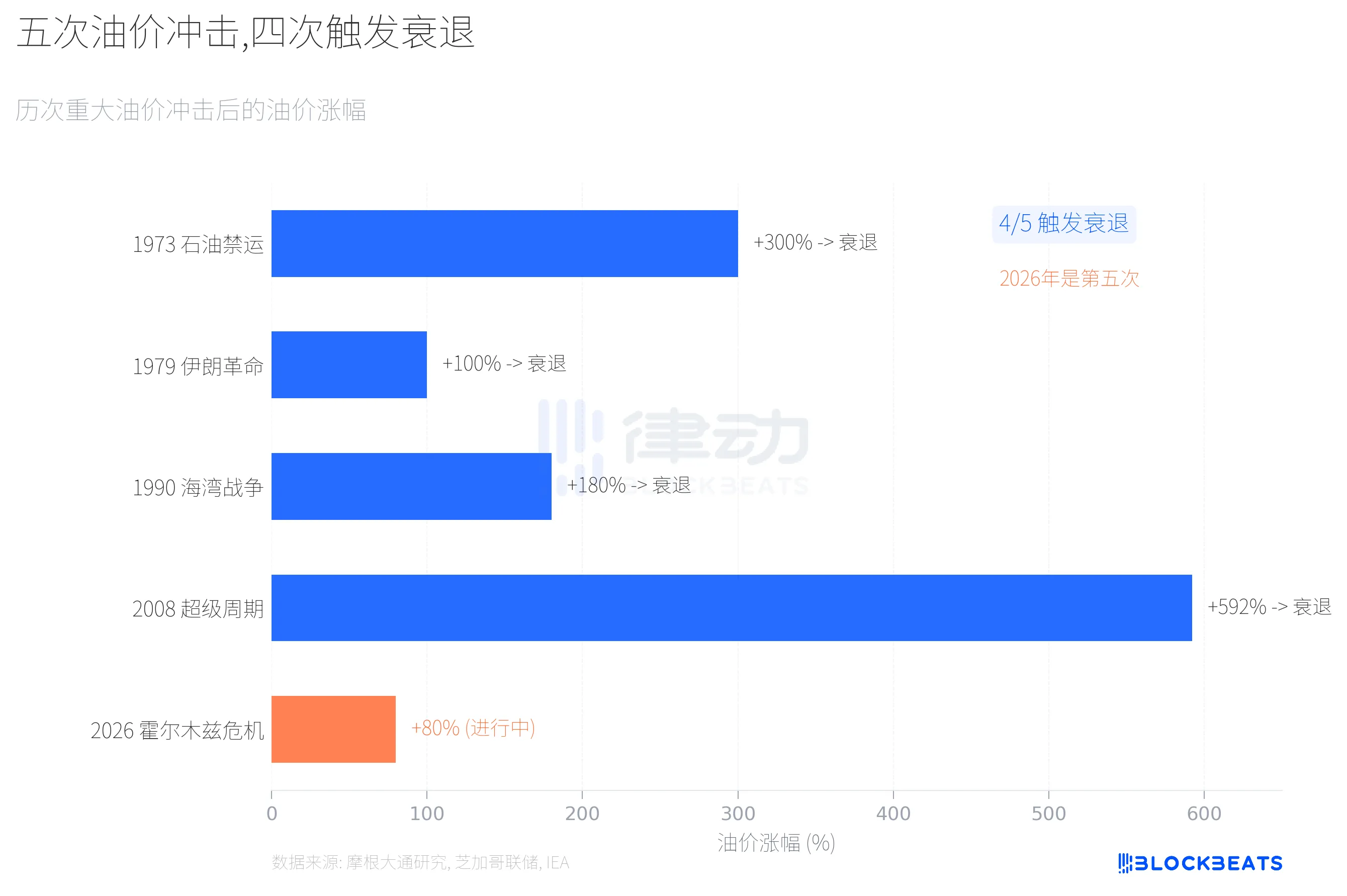

四家机构的核心假设有一个共同变量,油价。2 月 28 日美以对伊朗发动打击以来,布伦特原油从约 70 美元/桶一路攀升,3 月 8 日突破 100 美元 (四年来首次),上周一度触及 115 美元。截至 3 月 25 日报收 102.22 美元。

据 IEA 3 月报告,霍尔木兹海峡此前日均通过约 2000 万桶原油,占全球海运石油贸易的大约 20%。冲突爆发后,海湾国家原油产量至少削减了 1000 万桶/日。赞迪在接受 Fortune 采访时估算,全球约三分之一的化肥供应也经由这条航道。

这个级别的能源冲击,历史上出现过四次。

据摩根大通研究,1970 年代以来的五次大型油价冲击中,有四次在之后触发了衰退。1973 年赎罪日战争导致油价飙升 300%,当年 11 月美国就进入了衰退。1979 年伊朗革命令油价翻倍,次年 1 月衰退开始。1990 年海湾战争推动油价上涨 180%,衰退几乎同步启动。2002 年到 2008 年的超级周期,油价累计上涨 592%,最终以全球金融危机收场。

2026 年霍尔木兹海峡危机目前的涨幅约 80%,是五次中最小的。但有一个关键区别: 这次供应中断的规模比以往任何一次都大。IEA 将其描述为「自 1970 年代能源危机以来对能源供应的最大扰动」。

摩根大通的经济学家给出了一个量化估算: 油价每持续上涨 10%,对美国 GDP 的拖累约为 15 到 20 个基点。

芬克的二分法

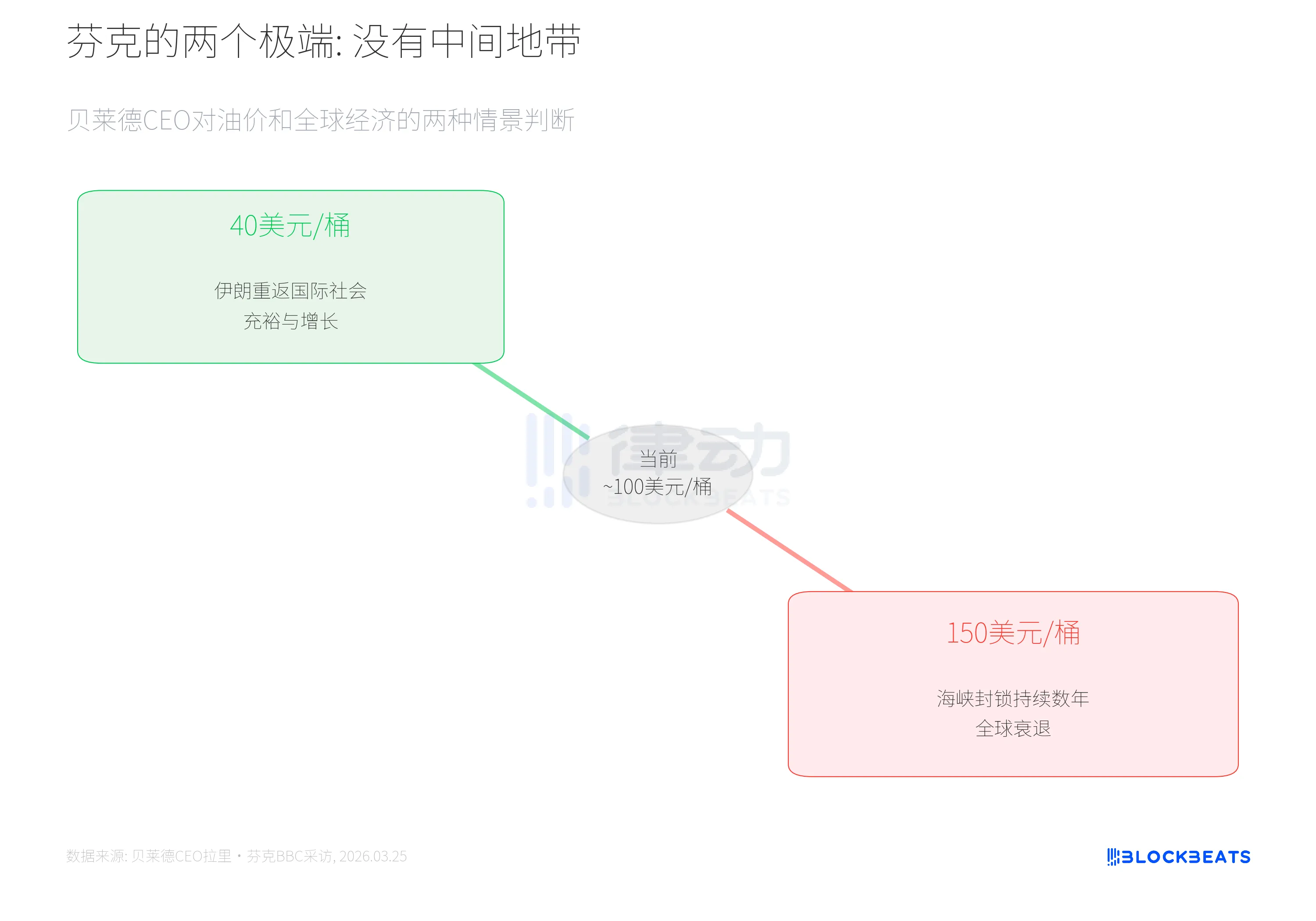

3 月 25 日,掌管超过 10 万亿美元资产的贝莱德 CEO 拉里·芬克在接受 BBC 采访时给出了一个比数字更直接的框架。

据 Fortune 报道,芬克说:「不会有中间地带,结果一定是两个极端之一。」

第一种情景,伊朗被国际社会接纳,重新参与全球贸易,石油供应恢复,油价降至 40 美元/桶,全球迎来增长。第二种情景,冲突持续,海峡封锁延续数年,油价在 100 美元以上甚至接近 150 美元,全球进入衰退。芬克特别指出,高油价的连锁反应会传导到农产品和化肥,因为这两者是天然气的副产品。

不过芬克也排除了一个可能性,他明确表示不会出现 2008 年那样的金融系统性危机,当前金融机构的资本充足率远高于当年。

共识本身就是变量

回到开头的问题。穆迪用机器学习模型,高盛用宏观经济预测框架,摩根大通追踪五因子指标,安永-帕特侬从供应链维度切入。四套不同的方法论,在同一周收敛到了同一个方向。

据密歇根大学 3 月调查,消费者信心指数降至 55.5,处于历史第 2 百分位。据 BLS 数据,美国 2 月非农就业减少 9.2 万人,是市场预期新增 6 万人的反向。休闲酒店减少 2.7 万,医疗保健减少 2.8 万,制造业减少 1.2 万,联邦政府减少 1 万。据 BLS 统计,自 2024 年 10 月峰值以来,联邦政府就业人数已经累计缩减了 33 万,降幅 11%。

赞迪在采访中说,如果油价在第二季度均值达到 125 美元/桶左右,「那会把我们推入衰退」。按布伦特目前约 102 美元的水平看,距离这条线还有 23 美元。

这四家机构的预测未必准确。但当四家机构在同一周用不同方法得出相似结论时,它的影响不只是一个概率数字。企业会因此推迟投资计划,消费者会因此收紧支出,而这些行为本身又会反过来压低经济数据,让下一轮预测的数字继续上升。

","is_original":true,"link":"https://m.theblockbeats.info/news/61701","pic":"https://image.blockbeats.cn/file_v6/20260326/d1129a7a-67c2-4cf4-98d9-66e517f0be5d.webp?x-oss-process=image/quality,q_50/format,webp","column":"","create_time":"1774494100"},{"title":"Binance整顿主动做市商,一场迟到的审判","description":"真正的追责需要监管介入,需要执法机构,而不只是交易平台自己当法官。","content":"原文标题:《Binance 整顿主动做市商,一场迟到的审判》

原文作者:深潮 TechFlow

3 月 25 日,Binance 发了一篇博客,标题很克制——《加密市场做市商红旗指南》。

但业内人都清楚,这篇博客的真实意思只有一句话:我知道你们在干什么,我保留随时收拾你们的权力。

Binance 在连续经历了 GPS、SHELL、MOVE 等做市商丑闻之后,决定把自己一直默默行使的权力,第一次明码标价地写进规则里。

熊市新物种

要理解这次公告,得先搞清楚「主动做市商」这个词意味着什么。

在牛市里,每个项目都有人买,做市商的工作很简单:挂单、提供双边流动性、收手续费回扣,活得滋润又体面。他们是真正意义上的「流动性提供方」,市场需要他们,但也不完全依赖他们。

熊市把这一切打碎了。

买盘枯竭,链上没有新钱进来,绝大多数山寨币的交易量在 2026 年腰斩再腰斩。一个中等规模的新项目上了 Binance,靠真实用户可能根本撑不起日常交易量,价格会迅速滑落。对项目方来说,这是一场慢性死亡。

就在这个时候,一批人出现了,他们带着一套完整的话术登门:

「你的代币我来托,流动性包在我身上,价格我帮你稳,合同里白纸黑字。」

这就是主动做市商,熊市催生的热门物种。

他们的商业模式和传统做市商有本质区别:不是在买卖价差里赚钱,而是直接参与项目方的代币分配,拿到一批零成本筹码,再通过「做市」的合法外衣把筹码出掉。

具体怎么操作?套路已经被圈内人拆解得清清楚楚了:

项目方手里的代币成本为零,做市商的真实成本是配资——配 U 进去,作为双边流动性的保证金。但主动做市商的精妙之处在于,他们提供的往往是单边流动性:只放币,不放 U。买入流动性摆在那里,看起来订单簿很健康,但一旦散户开始大额卖出,对面根本接不住。价格就这么垮了。

GPS 做市商 Web3Port 的操盘手法已经是教科书级别的样本:上线后 21 小时内只卖不买,7000 万枚代币砸出去,获利约 500 万美元。GPS 从 0.14 美元暴跌至 0.04 美元,跌幅 60%,期间买盘几近枯竭。同一支团队旗下的 SHELL,从 2.3 美元一路阴跌至 0.3 美元,两条崩盘曲线几乎复刻。

更讽刺的是,Web3Port 不只是一个做市商,它是一条完整的产业链:孵化器负责从早期项目方手里换取 1% 到 3% 的免费代币,旗下做市商 Whisper 负责变现出货,项目方为了上币接受苛刻条件,散户是链条末端唯一的接盘者。整个链条从筹码获取到套现离场,滴水不漏。

Manta 联合创始人 victorji 在 X 上说的那段话,大概是这个行业最诚实的表达:「我们每天基本都会收到所谓主动做市商和 OTC 的邀请,他们完全不会看项目丝毫的基本面。」他还提到,Manta 在波卡时代曾被三箭做市,对方要走了超过 3% 的 token,转头就抛售,还信誓旦旦说不会卖币。

三次暴雷加一场公开羞辱

Binance 这次发公告,有人在讨论时机的选择,说是回应去年 10 月大崩盘的压力。这个说法不能说错,但没抓到重点。

10 月崩盘给了 Binance 一记响亮的耳光,但真正让 Binance 坐不住的,是 2025 年年初到现在,主动做市商在自家平台上接连得手,一次、两次、三次,而且每一次都弄出了大动静,压都压不住。

GPS 事件爆发后,圈内 KOL 开始深挖 Web3Port 的做市版图,发现它服务的项目不止 GPS 和 SHELL——Aethir、dappOS、Movement、Puffer……一长串名字牵连出来,市场开始人心惶惶。

MOVE 事件是压垮最后一根稻草的那个:做市商抛售 6600 万枚代币,违规获利 3800 万 U,这个数字已经不是「市场正常波动」能解释的了,直接在社区引爆了对 Binance 监管能力的质疑。

然后是 SIREN,公告发布前 48 小时内刚刚发生的那场戏。

SIREN 是 BNB Chain 上一个最初以「AI 代理分析师」为名推出的代币,2025 年初上线后几乎被市场遗忘。但从 2026 年 2 月起,一个神秘的钱包集群开始大规模建仓。到 3 月 22 日,SIREN 从约 0.08 美元飙升至历史高点 3.61 美元,涨幅超 45 倍,市值一度突破 22 亿美元,短暂杀入全球加密市值前 30,超过 OKB 和 UNI。

链上侦探随即出手。

Bubblemaps 在 3 月 22 日发出警告:一个由 200 多个钱包组成的地址集群,持有 SIREN 约 50% 的流通供应量,按当时价格价值约 15 亿美元,并写道:「这只有一种结局。」几小时后,崩盘开始。

链上分析师余烬(EmberCN)进一步深挖,发现实际控盘程度远超预期:流通量前 54 大持币地址中,52 个归属同一实体,合计控制 6.44 亿枚 SIREN,占流通总量的 88.5%,按峰值价格约合 14.4 亿美元。整个市场,散户买单只是在跟一个独角戏演员对赌。

ZachXBT 随后将这批钱包与 DWF Labs 关联,指出相关地址与 DWF 此前操作过的多个冷门代币(LADYS、RACA、TOMO)存在链上连接。DWF Labs 联创 Zac 随即否认参与,但链上证据已经满天飞。

操盘手法比 GPS 和 MOVE 更为精密。做市商先推价拉升,引诱空头入场做空,再反手拉爆空单,在 Binance 和 Bybit 分别引发 240 万美元和 470 万美元的空单强平。

资金费率数据显示,从 3 月 14 日起,SIREN 持续出现高负资金费率,做空方每小时都在给多头的持仓缴费,等于是替庄家的拉盘买单。3 月 23 日凌晨,Gate 现货市场在 10 分钟内出现 78% 的暴拉,成交量仅约 45 万美元,杠杆清算却扑面而来。

3 月 24 日,崩盘开始。72 小时内 SIREN 从峰值跌去 71%,市值从 22 亿美元缩水至 7.4 亿美元。X 上有人将其称为「2026 年最大的骗局」。

这场戏比 GPS 多了一个关键细节:Binance 两次调整了 SIREN 期货价格指数中各交易平台的权重,试图降低单一交易平台操纵的影响。这说明 Binance 自己也知道,盘面出了问题。

GPS 是开端,MOVE 是升级,SIREN 是彻底的公开羞辱,而且发生在 Binance 自己挂牌的期货合约上。

Binance 一直以来的处理方式是事后执法:出事了就冻结账户、没收违规收益、下架做市商。这套方式在单次事件里能平息舆论,但三次加 SIREN 之后,问题变了。市场开始问:你们是不知道,还是装不知道?

这才是 3 月 25 日公告真正要解决的问题。不是整治做市商,是重建自己的信用。

规则里藏着的权力

仔细读这份公告,Binance 列出的六条「红旗行为」已经把主动做市商的全套操盘手法说了个遍:与代币释放计划相冲突的激进抛售;单边挂卖单;跨平台协调抛售;与价格走势不符的异常高交易量;以及因流动性不足导致的异常价格波动。

每一条都是对 GPS、SHELL、MOVE 案例的精准画像。

但更关键的,是规则背后那句轻描淡写的话:Binance 将对任何不当行为采取快速果断的行动,包括将做市商列入黑名单。

在 Binance,黑名单意味着什么,Web3Port 已经演示过了,账户冻结,违规收益悉数没收,并禁止未来在 Binance 从事任何做市活动。对于一个依赖 Binance 平台生存的做市商来说,这基本等同于行业死刑。

这就是这次公告最核心的内容,也是最少被讨论的部分:Binance 在用规则的形式,将自己此前一直默默行使的裁量权正式制度化了。

之前,Binance 出手是「调查发现问题后的应急处理」;现在,Binance 出手是「依据明文规则的正当执法」。性质完全不同。前者是事后救火,后者是主动威慑。

而威慑的对象,不只是做市商。

新规要求代币项目方必须向 Binance 披露做市商的身份、法律实体和合同条款,禁止利润分成协议,禁止保底返还安排。这意味着,每一个想在 Binance 上币的项目方,现在都必须把自己和做市商之间的利益安排,放到 Binance 的视野之下。

谁是你的做市商?合同是怎么签的?有没有利润分成?有没有保底?

项目方的回答,决定你能不能上币,能不能继续留在 Binance。

规则能解决什么,解决不了什么

回到现实问题:这套新规能根治主动做市商的乱象吗?

诚实的回答是:大概率不能。

Binance 能管到的,是在 Binance 平台上发生的行为。但主动做市商的操盘往往是跨平台协调的,在 A 平台拉盘,在 B 平台出货,链上资金通过多个马甲地址流转,单一交易平台的监控很难形成全局视角。

更根本的问题是代币分配机制本身没有变。只要项目方还在用「免费代币换做市服务」,只要做市商还能用零成本筹码作为出货弹药,主动做市商的收割动机就不会消失。换个名字、换个壳、换个平台,游戏还会继续。

Binance 新规在制度设计上有一个真正的漏洞:黑名单是否公开?不公开的黑名单,就是一把悬在做市商头上的剑,但剑的走向只有 Binance 自己知道。

加密无畏(@cryptobraveHQ)在 Binance 公告发布后表示:「此举更像平台的一个免责声明,因为平台过去现在未来,对该类事件一直都很清楚。主动做市商在任何司法辖区里都是违法的,举报材料应该同步给相应监管和公安,而不是只停留在内部审查的程度。」

这话戳到了痛点。

Binance 的内部黑名单,在法律层面远远不够。真正的追责需要监管介入,需要执法机构,而不只是交易平台自己当法官。

主动做市商的产业链在熊市里还会继续运转,只是代价变高了,被抓的风险更大了,被公开点名的压力更大了。这已经是目前行业所能争取到的最多的东西。

散户需要理解的是:看懂了做市商的逻辑,不等于你能打赢这场信息不对称的战争。但至少,你知道了这场游戏里谁是裁判员,谁是玩家,谁是桌上的筹码。

原文链接