12月8日市场关键情报,你错过了多少?

精选要闻

1、华尔街预期鲍威尔本周将「鹰派降息」,美联储面临近年来最大内部分歧

2、BSC 链上 Meme 币 DOYR 较昨日高点回落 81%,市值暂报 580 万美元

3、Stable 主网将于今晚 21 时上线,市场押注其上线首日后 FDV 超 20 亿美元

4、「10U 战神」集体猛冲,押注特朗普无视法律「不公开」爱泼斯坦文件

5、美股盘前加密货币概念股普涨,BMNR 涨 4.55%

精选文章

1.《地下阿根廷:犹太钱庄、华人超市、摆烂的年轻人与返贫的中产》

在一个物价飞涨、货币崩溃的国家,人们依然保持着给小费的习惯,依然在探戈舞厅里旋转,依然在咖啡馆里谈笑风生。这种野蛮的生命力,才是这个国家真正的底色。一百年来,布宜诺斯艾利斯的玫瑰宫换了一茬又一茬主人,比索废了一张又一张。但老百姓靠着地下交易、靠着灰色智慧,硬是在死胡同里走出了路。只要这个国家对「稳定」的渴望,依然小于对「自由」的向往;只要民众对政府的信任,依然低于对街角 Chino 的信任,那么,地下的阿根廷就将永远存在。欢迎来到地下阿根廷。

2.《1000 家稳定币银行,谁能成为最终的胜者?》

稳定币新型银行正在爆发,行业看似迎来黄金时代,但真正的关键只有一个:可靠性。漂亮的应用、返现和福利无法弥补基础设施的脆弱,当支付失败、卡片被拒、出入金受阻,用户会毫不犹豫地回到传统银行或中心化交易所。我们不需要 1000 家「通常能运作」的稳定币银行,我们只需要一家「始终在线」的。只有构建坚固、冗余、100% 正常运行的基础设施,稳定币银行才能真正取代传统银行,行业才能赢得未来。

链上数据

12 月 8 日上周链上资金流动情况

原文标题:A World of 1000 Stablecoin Neobanks

原文标题:A World of 1000 Stablecoin Neobanks

原文作者: @proofofnathan

编译:Peggy,BlockBeats

编者按:稳定币新型银行正在爆发,行业看似迎来黄金时代,但真正的关键只有一个:可靠性。

漂亮的应用、返现和福利无法弥补基础设施的脆弱,当支付失败、卡片被拒、出入金受阻,用户会毫不犹豫地回到传统银行或中心化交易所。

我们不需要 1000 家「通常能运作」的稳定币银行,我们只需要一家「始终在线」的。只有构建坚固、冗余、100% 正常运行的基础设施,稳定币银行才能真正取代传统银行,行业才能赢得未来。

以下为原文:

稳定币新型银行的爆发已经开始。新的玩家每天都在涌现。

这是否意味着我们的行业即将席卷全球?我们是否能凭借更具成本效益、更高效率、更数字化的基础设施击败传统银行?还是说,我们会像之前的所有「风口」一样,因过度膨胀而最终崩塌?

本文将探讨一个拥有 1000 家稳定币新型银行的世界,这对用户意味着什么,以及它对稳定币潜在影响的冲击。

为什么是现在?

首先,让我们问一个简单的问题,为什么是现在?

为什么我们此刻看到如此多的新型银行出现?是因为稳定币新型银行是最新的风口吗?

虽然这确实是事实,稳定币新型银行已成为当下的热门趋势,但这并不是我问题的根本答案。

真正的原因在于支撑这些稳定币新型银行的基础设施已经足够成熟(或者说「够用」),让任何人都能快速搭建一个功能上提供银行和支付服务的应用。

开发者不再需要深厚的专业知识,不再需要与银行建立复杂关系来惠及用户,也不再执着于拿到最优价格来让产品尽可能高效。

如果你需要虚拟美元账户和支付通道,Bridge 有很棒的解决方案。如果你需要快速上线加密消费卡,Rain 可以帮你搞定,无需与 Visa 或 Mastercard 等底层卡组织打交道。如果你的新型银行用户注册流程复杂,Privy 可以帮你解决。

所有基础设施解决方案都已存在,任何开发者都可以使用,只需完成接入。而且它们确实能运作——至少目前如此。

大众的银行

让我们暂时跳出来,看看传统银行,它们服务着全球数十亿人。

它们可能收费高、存款利息低、几乎没有返现、福利微不足道、客服糟糕、支付延迟、交易被阻、你甚至不真正拥有自己的资金……但它们始终能运作。传统银行可靠、值得信任,品牌历经数十年甚至数百年仍屹立不倒。人们知道它们可靠,而大众需要的就是可靠性。

人们希望信任那个掌握自己大部分财富的机构,希望能打电话给银行经理并得到资金安全的保证。

大众更看重这一点,而不是「完全掌控自己的资金」。他们不想承担这种责任及其带来的复杂性。

虽然他们希望更高的利息,但这不是首要需求;他们也不需要太多返现或福利,这些都不是最重要的。

他们需要的是可靠性。

传统银行不是为了追求上行空间,而是为了防范下行风险。这就是它们建立信任、可靠性和庞大客户群的方式。

裂缝终将撕裂

回到稳定币新型银行,很明显,我们现有的基础设施无法与传统银行竞争。

那么开发者怎么办?他们转而强调福利、优惠、折扣。他们告诉用户可以获得消费返现,而不是坦白昂贵的外汇手续费;他们宣传虚拟银行账户,却不提这些账户因租用其他服务商牌照而更贵。

但这些应用的成本效益并不是最关键的。可靠性才是。

让我们看几个假设场景(注意,我故意夸张以说明系统性风险):假设某家新型银行依赖三个核心、独立、几乎没有模块化的基础设施供应商来快速上线:公司 A 提供虚拟银行账户;公司 B 提供卡片发行;公司 C 提供法币与加密货币的出入金通道

现在,如果公司 A 依赖的 Cloudflare 再次宕机,那么支付无法完成,因为这家新型银行完全依赖公司 A 的虚拟美元账户。

再假设公司 B 因新法规被迫禁止其发行卡在某个重要地区使用,如果新型银行无法迅速找到替代发行方,用户的卡片就会在支付时反复被拒。

最后,假设公司 C 与其托管和转移法币的银行关系破裂,银行不再愿意为其服务。由于这家新型银行完全依赖公司 C 作为唯一的出入金通道,用户现在必须经历复杂流程才能把稳定币兑换成现金。

于是,这家几乎没有资金、仅用数周或数月就上线的新型银行,彻底崩溃。漏洞暴露,裂缝撕裂,信任丧失。用户会回到中心化交易所,因为它们在大多数情况下提供同样的服务,而且更可靠。

回到原点。干得漂亮。

唯一重要的事

回到最初的观点,目前,一个拥有 1000 家稳定币新型银行的世界,意味着它们严重依赖少数集中化的基础设施供应商。

这不是好事。我们无法靠这种方式取胜,稳定币也无法靠这种方式取胜。

基础设施还不够强大,我们不需要那些用机场贵宾厅和酒店福利来掩盖产品裂缝的漂亮应用。

我们需要构建始终能运作的基础设施,必须无条件可靠:卡片永不被拒;支付总能完成;用户余额始终可见;加密资产总能顺利兑换成现金

一切都能运作,始终如此,或者至少无限接近于此。

结语

如果你只记住本文的一句话,那就是:此刻,我们不需要 1000 家「通常能运作」的稳定币新型银行,我们只需要一家「始终能运作」的。

我们需要一个基于坚固基础设施、具备 100% 正常运行时间、拥有多层故障保护和冗余机制的应用,确保稳定币新型银行从根本上、持续地可靠。

目前依赖的基础设施只是「够用」,这个现实无法忽视。虽然打造漂亮应用更有趣、更容易,但底层基础设施必须彻底改进。

只有这样,我们才能取代传统银行和新型银行。只有这样,稳定币才能胜出。只有这样,我们才能胜出。

[原文链接]

","is_original":false,"link":"https://m.theblockbeats.info/news/60466","pic":"https://image.theblockbeats.info/file_v6/20251208/37ade29d-b5bf-4b6c-8988-b233dc334bdf.jpg?x-oss-process=image/quality,q_50/format,webp","column":"","create_time":"1765180023"},{"title":"Stable今晚TGE,市场还会对稳定币公链叙事买账吗?","description":"市场押注其上线首日 FDV 超 20 亿美元的概率超过 85%","content":"原文标题:《Stable 今晚 TGE,稳定币公链叙事市场还买账吗?》

原文作者:1912212.eth,Foresight News

北京时间 12 月 8 日 21:00,Stable 主网将正式上线。Stable 作为 Bitfinex 和 Tether 支持的 Layer 1 区块链,专注于稳定币基础设施。其设计核心在于将 USDT 作为原生 gas 费,实现亚秒级结算和无 Gas 费的点对点转账。截止发稿前,包括 Bitget、Backpack、Bybit 已宣布将上线 STABLE 现货。此外,Binance、Coinbase 及韩国交易平台目前并未宣布上线 STABLE 现货。

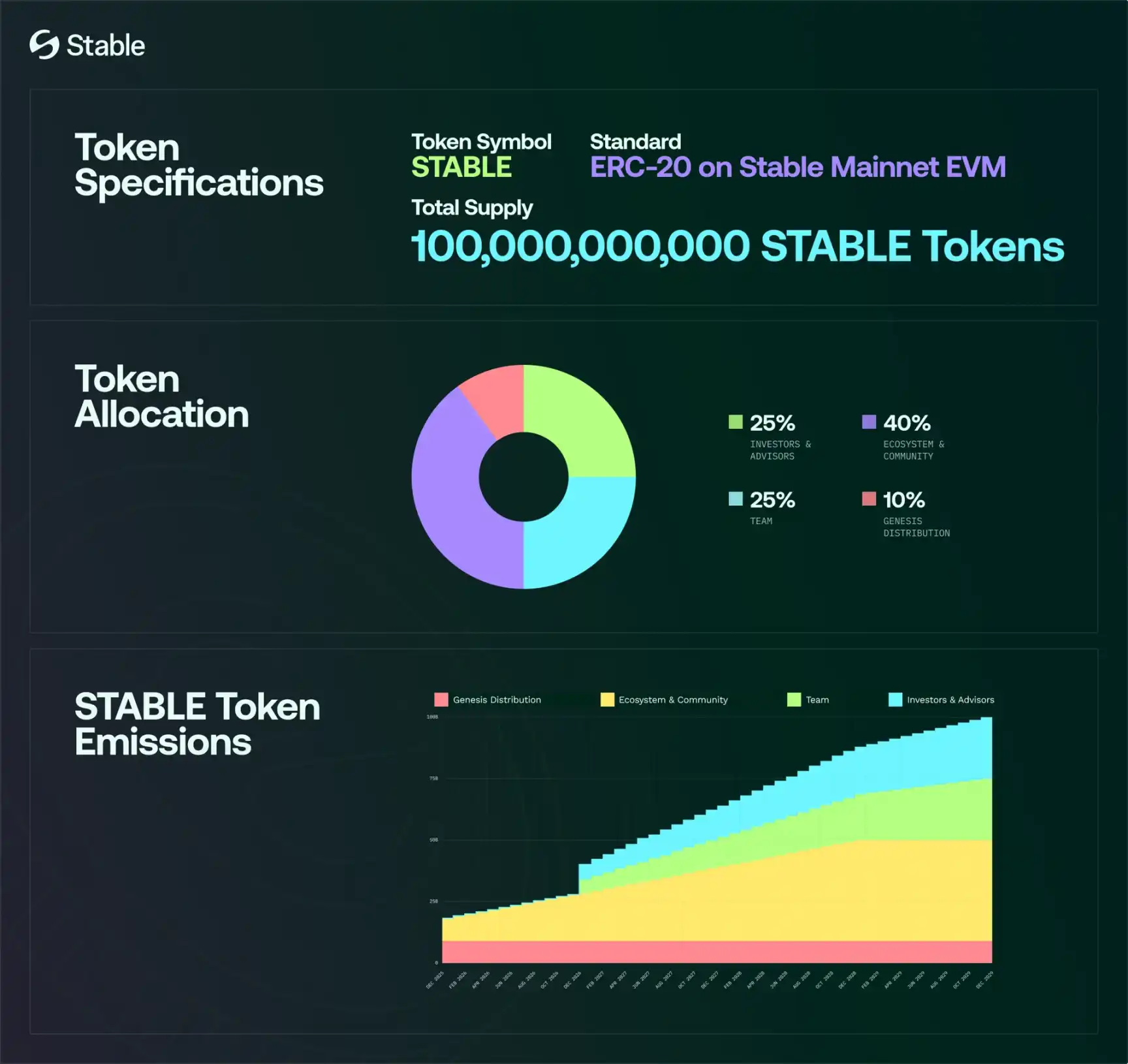

总量 1000 亿,代币不做 Gas 费

项目方已在主网上线前发布了白皮书和代币经济学细节。其原生代币 STABLE 总供应量为 1000 亿枚,总量固定不变。Stable 网络转账、支付和交易均以 USDT 结算,STABLE 不用做 Gas 费,而是用于协调开发者和生态系统参与者之间的激励机制。STABLE 代币分配为:创世分配(Genesis Distribution)占总供应量的 10%,支持上线初期的流动性、社区激活、生态系统活动和战略分销工作,创世分发部分将在主网启动时完全解锁。

生态系统与社区占总供应量的 40%,分配给开发者资助、流动性计划、合作伙伴关系、社区计划和生态系统发展;团队占总供应量的 25%,分配给创始团队、工程师、研究人员和贡献者;投资者与顾问占总供应量的 25%,分配给支持网络发展、基础设施建设和推广的战略投资者和顾问。

团队和投资者份额设置了一年 cliff 期,即前 12 个月零解锁,随后线性释放。生态和社区基金份额从启动时即解锁 8%,剩余部分通过线性 vesting 逐步释放,用于激励开发者、合作伙伴和用户增长。

Stable 通过其 StableBFT 共识协议,采用了 DPoS(授权权益证明)模型。这种设计在维持全球支付网络所需的经济安全特性的同时,支持高吞吐量的结算。质押 STABLE 代币是验证者(Validators)和授权人(Delegators)参与共识并赚取奖励的机制。代币 STABLE 的主要角色是治理和质押:持有者可质押代币成为验证者,参与网络安全维护,并通过 DAO 投票影响协议升级,如调整手续费率或引入新稳定币支持。

此外,STABLE 可用于生态激励,如流动性挖矿或跨链桥接奖励。项目方声称,这种分离设计能吸引机构资金,因为 USDT 的稳定性远高于波动性治理代币。

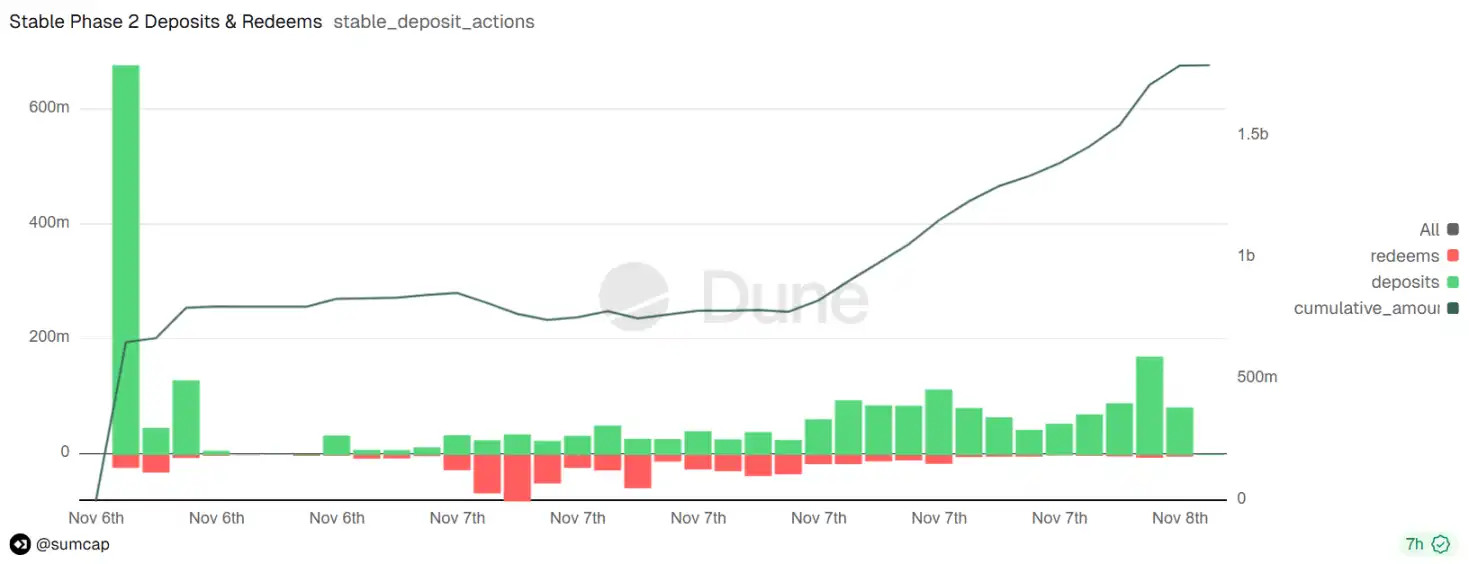

预存款争议:老鼠仓、KYC 卡顿

与 Plasma 一样,Stable 也在主网启动前开放了两次存款。。第一阶段预存款于 10 月末启动,上限 8.25 亿美元,却在公告发布后几分钟内填满。社区质疑部分玩家老鼠仓。排名第一的钱包在开放存款前,提前 23 分钟就存入数亿美元 USDT。

项目方未直接回应,并于 11 月 6 日开启第二期预存活动,上限为 5 亿美元。

不过 Stable 还是低估了市场存款的热情,第二阶段开放的瞬间,巨量流量涌入,一度导致其网站缓慢卡顿。因此,Stable 更新规则后,用户可通过 Hourglass 前端或直接在链上存款;存款功能再次开放 24 小时,每个钱包最高可存入 100 万美元,最低存款额仍为 1000 美元。

最终第二阶段总存款约 18 亿美元,参与的钱包数量约 2.6 万个。

审核时间从几天到一周不等,社区部分用户抱怨系统卡顿或反复要求补充材料。

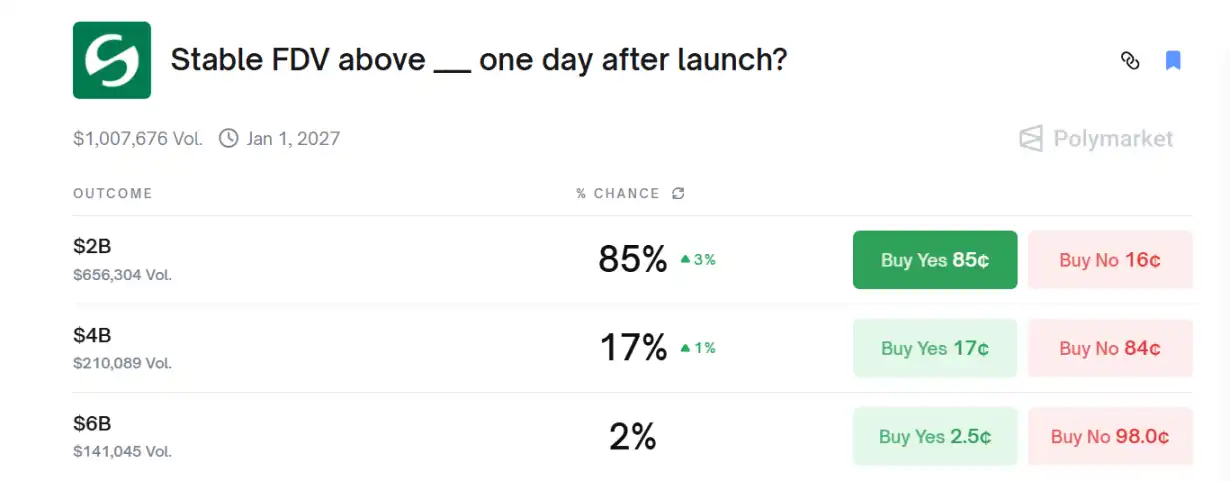

20 亿 FDV 概率超 85%

今年 7 月末,Stable 宣布完成 2800 万美元种子轮融资,由 Bitfinex 和 Hack VC 领投,其市场估值来到 3 亿美元附近。

作为对比,Plasma 的市值现为 3.3 亿美元,FDV 为 16.75 亿美元。

部分乐观者认为,稳定币叙事、Bitfinex 背书以及 Plasma 的先涨后跌,可能意味着在近期仍会有一定热度以及币价的上升空间。但悲观声音更强:Gas 非 STABLE 支付,效用有限,尤其是市场已进入熊市周期下,市场流动性已经变得紧张,其币价可能快速下跌。

目前 Polymarket 数据显示,市场押注其上线首日后,FDV 超过 20 亿美元的概率为 85%。按照保守 20 亿美元计算,STABLE 币价对应为 0.02 美元。

永续合约市场方面,据 Bitget 行情显示,STABLE/USDT 现报价 0.032 美元,即预估其 FDV 会升至 30 亿美元附近。

Stable 第一期预存款达到 8.25 亿美元,第二期实际贡献超过 11 亿美元,但按比例分配后实际入池 5 亿美元。总预存款规模 13.25 亿美元。代币经济学披露初始分配 10%(用于预存活动激励、交易平台活动、初始链上流动性等),假设 Stable 最终向预存款空投份额为 3%-7%,按照 0.032 美元盘前价格计算,对应收益约为 7% 至 16.9%,意味着每 1 万美元存款对应 700 美元至 1690 美元。

原文链接