万众瞩目的Plasma今晚上线,能否改变链上支付格局?

原文标题:Plasma: The World of On-Chain Payments

原文来源:Sumcap

原文编译:Alex Liu,Foresight News

本文对 Plasma 进行了深度剖析,追溯了稳定币的演变历程,并探讨了 Plasma 的架构如何重塑这一领域。

从「健全货币」到「稳定货币」

2009 年 1 月 3 日,第一个比特币区块被挖出,其中嵌入了一条信息:「财政大臣正处于对银行进行第二轮紧急援助的边缘。」这指的是英国财政大臣阿利斯泰尔·达林在当时正准备再次用纳税人的资金大规模救助陷入困境的银行——而这距离第一次救助仅过了几个月。

首个比特币区块;来源:https://bitaps.com/0;

首个比特币区块;来源:https://bitaps.com/0;

这些救助行动是在 2008 年 9 月华尔街崩溃之后发生的。即在拥有 158 年历史的投行「雷曼兄弟」申请破产后,其倒闭冲击波席卷全球。一夜之间,信贷市场冻结,数万亿美元的抵押贷款支持证券变得一文不值——这清楚地表明「传统金融」不可信赖:银行曾冒进承担风险,监管机构曾视而不见,而当一切崩溃时,纳税人却要承担损失。

对许多人而言,BTC 被视为这次危机的直接副产品,与现有银行体系完全对立:i)固定供应量,ii)无中央权威,iii)抗通胀的点对点网络。

但是,这种「健全」货币伴随着一个权衡:以美元计价的波动性。随着越来越多的人参与进来,对可预测支付和发票的需求日益增长。而另一种选择:(a)将资金电汇至银行,(b)等待数天结算,以及(c)在此过程中支付高额费用,更是火上浇油。

最终,在 2014 年 7 月,BitShares 推出了 BitUSD——允许用户锁定 BTS(BitShares 的原生代币)作为抵押品,并创建一种与美元挂钩的代币。然而,它完全依赖 BTS,意味着价格下跌很容易使抵押率低于安全水平,引发大规模清算。

仅仅几个月后,2014 年 11 月,Tether 推出了 USDT——一种法币支持的代币,可按 1:1 比例兑换托管的美元。与 BitUSD 不同,它不需要超额抵押或复杂机制,这种简洁性使其在不到 1 年内实现了 1930 万美元的交易量和 145 万美元的市值。作为对比,当时 ETH 仅价值约 1 美元,而 BTC 在 240 美元左右徘徊。

USDT 的成功;来源:https://www.coingecko.com/en/coins/tether/historical_data;

USDT 的成功;来源:https://www.coingecko.com/en/coins/tether/historical_data;

USDT 的成功催生了更多替代方案。MakerDAO(@SkyEcosystem)于 2017 年 12 月推出了 SAI,允许用户将 ETH 锁定到债务仓位中以铸造软挂钩的美元代币,但 ETH 的波动性迫使它升级:2019 年 11 月推出了多抵押 Dai(DAI)。通过分散抵押品和增加由 MKR 治理的风险控制,DAI 成为首个被真正采用的去中心化稳定币。

与此同时,法币支持的竞争对手也在并行发展: USDC 于 2018 年推出,将自己定位为受监管、完全由美元支持且具有透明度认证的代币,迅速成为 DeFi 的首选抵押品。

稳定币发展时间线

稳定币发展时间线

稳定币的采用与基础设施差距

如今,按交易量计算,稳定币是加密货币中使用最广泛的产品。其市值(2716 亿美元)现已超过 DeFi 的总锁仓价值(1661 亿美元)。并且,在 2024 年,当 Visa 处理了 13.2 万亿美元的支付时,稳定币结算了超过 22 万亿美元原始链上交易量——在调整交易所内部转账和 MEV 后,为 5.67 万亿美元。此外,经调整的日交易量在一年内增长了约 120%(从 4323 亿美元增至 9491 亿美元),突显了需求的增长。

调整后的稳定币日交易量;来源:https://visaonchainanalytics.com/transactions;

调整后的稳定币日交易量;来源:https://visaonchainanalytics.com/transactions;

2025 年 7 月,美国《天才法案》正式承认稳定币为合法支付工具,将其与借记卡网络、ACH 和电汇并列。尽管如此,基础设施仍然滞后。占据超过 60% 市场份额的 USDT,仍然依赖于并非为支付而设计的通用链,而在这些链上转账需要价值波动的 Gas 代币,且机构的扩展性和合规性需求仍未得到满足。

USDT 的主导地位;来源:https://defillama.com/stablecoins;

USDT 的主导地位;来源:https://defillama.com/stablecoins;

这就产生了一个悖论:稳定币的年交易量可与 Visa 媲美,但在链上却仍是二等公民,被当作只是另一种代币。

比特币也面临类似问题。作为世界第七大资产且市值高于白银,BTC 本应成为 DeFi 的锚定物。然而,其大部分处于闲置状态。封装 BTC 解决方案分散且需要托管,在以太坊、Polygon 和 Arbitrum 上各有独立版本——每个版本的流动性都是割裂的。

Plasma 架构:稳定币优先且原生支持 BTC 的区块链

为了解决这个问题,Plasma 重新思考了基础本身。它并非将稳定币和 BTC 视为附加组件,而是通过专门构建的组件使它们成为一等公民:

· PlasmaBFT - 流水线化(pipelining)的 Fast-HotStuff 版本,可提供快速最终性而无须牺牲安全性

· Reth 执行层 - 用 Rust 编写的 EVM 兼容执行引擎

· 原生 BTC 桥 - 一个去中心化的验证者网络,保护 pBTC 活动

· 以稳定币为中心的功能 - 原生 Gas 以美元支付,通过 paymaster 实现零费用转账,以及可审计的保密支付。

凭借这种架构,Plasma 偏离了通用设计,旨在成为 BTC-USDT 活动的自然结算层。

PlasmaBFT

Plasma 的共识层通过高性能实现的 Fast-HotStuff 来保护链的安全。传统的 BFT 协议(如 HotStuff)中,最终确定一个区块需要经过 3 个阶段:

· 准备 - 领导者提出一个区块,验证者检查其有效性并投票批准;

· 预提交 - 验证者确认绝对多数(>⅔)已批准准备阶段,然后「锁定」在该区块上以防止分叉;

· 提交 - 验证者确认绝对多数已进行预提交,使区块最终确定且不可逆转。

虽然这个过程确实保证了安全性,但它会减慢速度,因为每一步都需要网络通信和协调。Fast-HotStuff 通过所谓的「两链提交规则」减少了这种开销:如果两个连续区块(N 和 N 1)都获得了绝对多数的批准,那么 N 可以立即最终确定,因为在 N 1 上获得绝对多数证明验证者在批准 N 1 时已经锁定在 N 上——因此不需要预提交阶段。

实际上,3 个阶段简化为 2 个:

· 阶段 1(准备)- 对区块 N 投票

· 阶段 2(提交)- 对区块 N 1 投票,从而最终确定区块 N

FHS 与 HS 对比;来源:https://europe1.discourse-cdn.com/flex013/uploads/aave/original/2X/0/0f142a3d4d228f2b4baa2ff4b51e2016fe76bb73.png;

FHS 与 HS 对比;来源:https://europe1.discourse-cdn.com/flex013/uploads/aave/original/2X/0/0f142a3d4d228f2b4baa2ff4b51e2016fe76bb73.png;

此外,在网络无法达到快速终局性所需的连续两个绝对多数的边缘情况下,PlasmaBFT 会回退到完整的三阶段提交协议,确保所有诚实验证者在最终确定前安全地「锁定」在同一区块上。一旦回退解决,PlasmaBFT 即恢复快速的两阶段路径。

FHS 与 HS 工作流程对比

FHS 与 HS 工作流程对比

但这还不是全部。通过流水线(pipelining)技术,可以重叠多个区块的阶段,同时处理它们:当验证者处于区块 N 的提交阶段时,他们可能已经处于区块 N 1 的准备阶段。这有效地使网络始终保持忙碌,最大化效率,因为下一个区块不必等待完全最终确定就可以开始其投票过程。

此外,通过仅选择一部分验证者(委员会),PlasmaBFT 减少了通信开销,同时仍应用相同的绝对多数规则。

FHS 流水线技术

FHS 流水线技术

Reth 执行引擎

Plasma 的执行层建立在 Reth 之上,这是一个用 Rust 编写的以太坊客户端,完全兼容地管理状态转换、交易处理和 EVM 操作。它通过自「合并」以来以太坊一直使用的相同引擎 API 与共识层连接——允许 PlasmaBFT 处理共识和区块排序,而 Reth 专注于交易执行和状态转换:

1.区块提议 - CL 通过 engine_newPayload 调用将有序区块发送给 Reth

2.交易验证 - Reth 验证每笔交易的格式、签名、随机数和 Gas 要求

3.状态执行 - Reth 按顺序处理交易

4.状态根计算 - 执行完所有交易后,Reth 使用梅克尔 - 帕特里夏树计算新的状态根和交易收据根

5.执行确认 - Reth 将执行结果(包括 Gas 使用量、交易收据和更新后的状态根)返回给 PlasmaBFT

6.区块最终确定 - PlasmaBFT 将执行结果纳入最终区块头并完成共识过程

RETH 工作流程

RETH 工作流程

原生 BTC 桥

如今大多数 BTC 桥表面上去中心化,但剥开层层外衣,你会发现要么是:

· 一个单一的托管人(如 wBTC 的发行方 BitGo)持有所有人的币,要么是

· 一个可以随时冻结财库的小多签钱包。

这是用户已经接受的权衡:如果你想在 DeFi 中使用 BTC,你就得放弃比特币的信任最小化设计。

Plasma 的 BTC 桥不由托管驱动,而是由一个验证者网络提供支持,每个验证者都运行自己的比特币节点。没有单一方控制财库,BTC 的转入转出必须由达到法定数量的验证者使用阈值签名集体签署批准。

当用户将 BTC 存入比特币网络上的 Plasma 保险库时,每个验证者:通过自己的比特币节点独立「看到」该存款,确认存款已达到最终性,然后在链上广播一份证明。

这些公开证明证实 BTC 已收到并携带用户映射的 EVM 地址。一旦绝对多数的验证者达成一致,pBTC 就会被直接铸造到该用户在 Plasma 上的地址,并且证明会在链上发送。

图 10 - pBTC 工作流程;

图 10 - pBTC 工作流程;

但信任模型的改进只是故事的一部分。当今大多数 BTC 桥还遭受另一个关键缺陷:流动性碎片化。以 wBTC 为例——它在每条链上都作为一个独立版本存在。以太坊上的 wBTC 无法直接与 Polygon 或 Arbitrum 上 wBTC 交互,除非经过额外的跨链步骤、独立的流动性池,给用户和协议带来更多复杂性。

Plasma 通过使用 LayerZero 的 OFT(全链同质化代币)标准实现 pBTC 来解决这个问题,在所有连接到 LayerZero 的链上创建单一代币。这为 pBTC 创建了一个横跨整个全链生态系统的单一流动性池。

pBTC 与替代设计选择的对比;

pBTC 与替代设计选择的对比;

稳定币原生设计

· 零费用 USDT 转账:合约级 paymaster 通过基于 EIP-4337 和 EIP-7702 标准构建的账户抽象系统,为 transfer 和 transferFrom 函数提供赞助。

· 自定义 Gas 代币:协议管理的 paymaster 利用 EIP-4337 标准,通过预言机提供的费率(含滑点保护)计算 Gas 成本,且不收取费用。

· 保密支付:隐藏金额、收款人和元数据,同时保留选择性披露以符合合规要求。

竞争格局与机会规模

总潜在市场

我们都听过经典的商业比喻:「宁为鸡头,勿为凤尾。」

Plasma 正是在链上支付和收益市场机会的世界里践行这一点。Plasma 并非作为另一个通用链,带着并无实际益处的技术创新去竞争,而是激光聚焦于成为机构使用的基础设施。

「原生 BTC」:代币化与收益市场机会

尽管 BTC 是最大的加密资产,但它在 DeFi 中大多未被使用——封装产品剥离了其所有的信任最小化理念。

封装中的 BTC;来源:https://bitcointreasuries.net/;

作为最去中心化的 BTC 封装解决方案,pBTC 提供了其他方案无法模仿的「原生 BTC」DeFi 机会。目前有超过 24.26 万 BTC 被封装,其中 20.98 万 BTC(约 86.5%)实际部署在各种协议中赚取收益——pBTC 的基础机会来自于寻求更安全方式的零售用户:

· 在 DeFi 中使用 BTC;

· 在更易访问的 EVM 链上存储 BTC。

但,零售需求只是故事的一部分。机构和公司的采用正在兴起,上市公司和私营公司目前合计持有约 138 万 BTC。这比年初增加了 83.3 万 BTC——突显了机构加速采用的明显趋势。

机构和公司持有的 BTC;来源:https://bitcointreasuries.net/;

机构和公司持有的 BTC;来源:https://bitcointreasuries.net/;

但是,这里有一个关键洞察:随着越来越多的机构将 BTC 纳入财库,他们的策略将从简单持有演变为主动管理。对此,pBTC 代表了完美的中介——因为这些参与者将基础设施安全置于一切之上。

链上支付:跨境支付与工资单

2023 年,据报道有 1.84 亿人(占世界人口的 2.3%)居住在其国籍所在国之外。受经济机会驱动,这些移民工人常常需要跨境向家人和社区汇款。这些跨境支付(或「汇款」)在支持中低收入国家的经济方面扮演着关键角色——对其中一些国家而言,甚至占到其国内生产总值的一半。

按汇款占 GDP 百分比划分的 LMICs;来源:https://blogs.worldbank.org/en/peoplemove/in-2024--remittance-flows-to-low--and-middle-income-countries-ar;

按汇款占 GDP 百分比划分的 LMICs;来源:https://blogs.worldbank.org/en/peoplemove/in-2024--remittance-flows-to-low--and-middle-income-countries-ar;

2024 年,流向中低收入国家的汇款额达到 6850 亿美元,前五大接收国为:

1.印度 - 1290 亿美元

2.墨西哥 - 680 亿美元

3.中国 - 480 亿美元

4.菲律宾 - 400 亿美元

5.巴基斯坦 - 330 亿美元

LMICs 汇款净流入;来源:https://blogs.worldbank.org/en/peoplemove/in-2024--remittance-flows-to-low--and-middle-income-countries-ar;

LMICs 汇款净流入;来源:https://blogs.worldbank.org/en/peoplemove/in-2024--remittance-flows-to-low--and-middle-income-countries-ar;

这些巨大的资金流是全球数百万家庭的生命线——但它们伴随着隐形成本。以印度为例。2023 年,据报道印度从美国收到了 160 亿美元的汇款。按平均 200 美元转账成本 4.16%(汇率差价 手续费)计算,印度因此有 6.65 亿美元的资金流入了银行 / 外汇机构之手。这种模式在每个主要汇款通道上重复上演。墨西哥每年从美国收到约超过 500 亿美元,按当前转账成本,因手续费损失超过 24 亿美元。与此同时,尼日利亚从美国收到 60 亿美元汇款,损失 1.8 亿美元。

Plasma 在这里的机会是清晰的。凭借其零费用的 USDT 转账,Plasma 可以消除传统渠道每年强加给弱势群体的数十亿美元榨取。移民工人终于可以将完整的 200 美元寄给危地马拉的家人,而不是扣除手续费后的 187 美元。长此以往,这将为每个家庭节省数千美元——这些钱将留在最需要它们的社区。

然而,汇款仅代表了 Plasma 覆盖范围的一部分。当我们将零费用 USDT 转账与可审计的保密性相结合时,Plasma 向一个全新的市场敞开了大门:链上工资单。

2023 年,仅美国就产生了总计 11.07 万亿美元的工资和薪金,涉及 1.3406 亿雇员。这意味着每年有 16 亿(12 × 1.34 亿)笔银行转账——所有这些都对公司产生费用。

为简化起见,假设这些工资通过 ACH 直接存款按月支付。每笔转账的固定费用在 0.20 美元到 1.50 美元之间,美国公司每年花费约 13.7 亿美元只是为了将钱转到员工的账户:

1.3406 亿 × 12 × 0.85 美元 = 13.7 亿美元

与汇款类似,本可由进行转账的公司更好地利用的资金不得不浪费在手续费上。采用 Plasma 的无 Gas USDT 转账,美国雇主每年将节省约 14 亿美元,而保密性为雇主和雇员都增加了另一层价值。

机会规模评估

Plasma 处于世界上三个最大资金流的交汇点:

1.储蓄与资本配置——让用户在 DeFi 中通过 BTC 赚取收益。

2.跨境支付——节省数十亿美元的汇款费用。

3.工资单——消除国内和国际工资支付中的摩擦和费用。

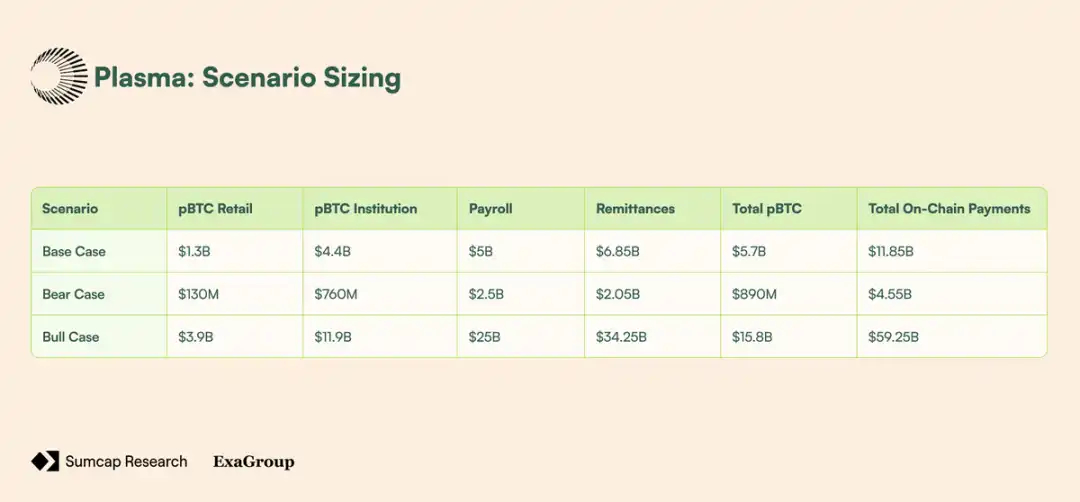

即使在这些领域中的每一个仅取得适度的采用,也足以支撑一个价值数十亿美元的 TAM。根据不同的采用可能性对这些机会进行规模评估,我们得到 3 种不同的情景:基本情景、悲观情景和乐观情景。

基本情景: pBTC 的采用来自于寻求更安全替代方案的零售用户以及早期机构对 DeFi 收益的兴趣。链上支付随着汇款成本节约获得关注以及一小波科技公司尝试加密工资单而增长。

悲观情景:由于熟悉度和集成度,封装的 BTC 保持主导地位,导致采用滞后。监管不确定性和加密知识差距减缓了机构资金流入和汇款使用,而工资单面临现有体系的阻力。

乐观情景:改进的用户体验、监管清晰度和主流采用推动大规模的 BTC 迁移、汇款流和企业工资单整合。

各情景规模评估;

竞争格局

Plasma 的竞争格局如下:

· 波场 trondao - 在 USDT 流通中占主导地位,但受限于中心化、有限的可扩展性和不断上升的成本。

· 以太坊 - 作为发行和大额转账的基础,但由于高费用、延迟和区块空间竞争,不适合零售支付。

· USDC - 定位为受监管、透明的选择,但其使用偏向金融平台和交易所,在现实世界商业中代表性不足。

竞争格局

竞争格局

结论

加密支付基础设施的演变是由渐进式的变通方案塑造的,而非深思熟虑的设计。这导致了推动采用的资产(BTC 和 USDT)与它们所依赖的基础设施之间的错配。

Plasma 通过围绕这些资产重新架构底层来解决这些低效问题:

· 将稳定币作为原生 Gas 资产,消除了对波动性代币的依赖,使工资单和汇款成为可能。

· pBTC 通过 LayerZero 的 OFT 标准整合跨链流动性,并实现 BTC 在 DeFi 中的生产性部署。

· 隐私和合规功能与企业对可预测成本和运营安全的要求相一致。

其影响遍及各个市场细分:

· 企业获得成本可预测且合规的结算方式。

· 机构可以生产性地部署其 BTC 财库。

· 零售用户解锁即时低成本的汇款和工资单接收。

Plasma 将自身定位不是作为一个通用链,而是作为专为 USDT 和 BTC 构建的结算基础设施。通过使基础设施与最重要的资产保持一致,它弥补了以太坊和波场留下的空白,支持现实世界的支付流,并开启跨越零售、企业和机构层面的下一阶段采用时代。

原文链接

","is_original":false,"link":"https://m.theblockbeats.info/news/59728","pic":"https://image.theblockbeats.info/file_v6/20250925/2c328c37-7744-452b-a205-79f7ed58868f.png?x-oss-process=image/quality,q_50/format,webp","column":"项目动态","create_time":"1758776283"},{"title":"Tom Lee高喊「ETH公允价在6万美元」,Andre Kang回怼「像个弱智」","description":"Andrew Kang认为Tom Lee是在假借技术分析瞎画线,以支持自身的偏见。","content":"原文标题:Tom Lee's ETH Thesis is Retarded

原文作者:Andrew Kang,Mechanism Capital 合伙人

原文编译:Azuma,Odaily 星球日报

编者按:自从 Tom Lee 成为 BitMine 董事会主席并推动该 DAT 持续买入 ETH 以来,Tom Lee 就已成为了业界头号 ETH 多头。在近期的各种公开亮相中,Tom Lee 总是以各种逻辑在反复强调 ETH 的增长预期,甚至曾高调喊出 ETH 的公允价值应该在 6 万美元。

然而,并非所有人都认同 Tom Lee 的逻辑,Mechanism Capital 合伙人 Andrew Kang 昨日晚间边曾发布长文,公开驳斥了 Tom Lee 的观点,并直言嘲讽后者「像个弱智」。

补充一点,Andrew Kang 在今年四月市场整体回调时曾预测 ETH 将跌破 1000 美元,后续在 ETH 上涨过程中也曾发表过看空观点……仓位决定脑袋,所以他的立场可能会与 Tom Lee 处于两个极端,建议大家辩证地去看待。

以下为 Andrew Kang 原文内容,由 Odaily 星球日报编译。

在我近期所读过的金融分析师文章中,Tom Lee 的 ETH 理论堪称「最蠢之一」。让我们来逐条分析他的观点,Tom Lee 的理论主要基于以下几项要点。

· 稳定币与 RWA(真实世界资产)采用;

· 「数字石油」类比;

· 机构将购买并质押 ETH,既为其资产代币化所在网络提供安全保障,也作为运营资本;

· ETH 将等同于所有金融基础设施公司的总价值;

· 技术分析;

一、稳定币与 RWA 采用

Tom Lee 的论点认为:稳定币和资产代币化活动增加会推高交易量,从而提升 ETH 的手续费收入。表面看似合理,但只要花几分钟查阅数据就会发现事实并非如此。

自 2020 年以来,代币化资产的价值和稳定币的交易量已增长 100-1000 倍。然而,Tom Lee 的论点却从根本上误解了以太坊的价值积累机制——他让人误以为网络手续费会同比攀升,但实际上以太坊的手续费收入却仍停留在 2020 年水平。

造成该结果的原因如下:

· 以太坊网络会通过升级提升交易效率;

· 稳定币与资产代币化活动会流向其他公链;

· 将低流动性资产进行代币化产生的手续费微乎其微——代币化价值与 ETH 收入并非正比关系,人们可能将 1 亿美元债券代币化,但若每两年交易一次,这又能为 ETH 带来多少手续费呢?可能仅 0.1 美元,单笔 USDT 交易所产生的手续费都远高于此。

你可以将价值上万亿美元的资产代币化,但如果这些资产并没有频繁交易,那么它可能仅仅只会为 ETH 增加 10 万美元的价值。

区块链交易量和手续费会增长吗?是的。

然而,大部分手续费将被其他拥有更强业务开发团队的区块链捕获。在将传统金融交易搬到区块链的过程中,其他项目已经看到了这个机会,并且正在积极占领市场。Solana、Arbitrum 和 Tempo 都取得了一定早期胜利,甚至 Tether 也在支持两个新的稳定币公链(Plasma 和 Stable),希望将 USDT 的交易量转移到它们自己的链上。

二、「数字石油」的类比

石油本质上是一种商品。经过通胀调整后的真实石油价格在一个世纪以来一直保持在同一区间内,偶尔会出现波动并回归原位。

我部分同意 Tom Lee 的观点,即 ETH 可以视为一种商品,但这并不代表着看涨。Tom Lee 到底在这里想表达什么,我也不太清楚。

三、机构将购买并质押 ETH,既为网络提供安全保障,也可作为运营资本

大型银行和其他金融机构是否已经将 ETH 买入到它们的资产负债表中?没有。

它们有宣布购买 ETH 的计划吗?也没有。

银行会因为不断支付能源费用而囤积汽油桶吗?不会,费用不够显著,它们只会在需要时支付。

银行会购买它们使用的资产托管机构的股票吗?不会。

四、ETH 将等同于所有金融基础设施公司的总价值

原文链接

原文链接

原文标题:《传统银行「大限将至」?Tether 5000 亿美金估值叫板 OpenAI!》

原文来源:比推 BitpushNews

稳定币巨头 Tether 的一则融资消息,足以让整个传统金融圈屏住呼吸。

据彭博社披露,这家掌管着近 1730 亿美元 USDT 的「加密世界中央银行」,正寻求以高达 5000 亿美元的估值进行一轮 150-200 亿美元的巨额私募融资。

这一数字意味着什么?意味着 Tether 的体量将直接比肩 OpenAI、SpaceX 这样的全球顶级科技独角兽,而其高达 49 亿美元的单季度净利润,更是让众多老牌金融机构相形见绌。这不仅仅是融资,这是一家从加密世界崛起的「隐形巨鲸」,正式向传统金融体系发起的价值宣告。

5000 亿美元估值:一个大胆的数字游戏

Tether 敢于提出如此大胆的估值,底气来自于其无法撼动的核心优势:

· 绝对的市场主导地位: Tether 的 USDT 以约 1728 亿美元的市值,稳居稳定币市场第一,是加密世界事实上的结算货币。其每日交易量更是轻松超越数百亿美元,构成了最深的流动性护城河。

· 惊人的盈利能力: 2025 年第二季度,Tether 报告了 49 亿美元的净利润,其储备资产达到 1625 亿美元,超过了 1571 亿美元的负债,展现了稳健的财务状况。这笔巨大的盈利大部分来自其持有的高收益美国国债。

狂欢背后:一场零和游戏

尽管 Tether 凭借其规模和盈利能力傲视群雄,但稳定币赛道的竞争正空前激烈。摩根大通分析师的报告指出,稳定币总市值与整体加密市场市值增长趋同,意味着这是一场「零和游戏」——发行方的主要任务是争夺市场份额,而非扩大整个蛋糕。

这场「军备竞赛」正在多个维度展开,挑战者们正试图从 Tether 和 Circle 的主导地位中分一杯羹。

Tether 自身的战略调整:USAT 合规化反击

为了应对监管和挑战者的威胁,Tether 正在进行战略调整。计划推出名为 USAT 的新稳定币,旨在完全符合近期通过的美国《GENIUS 法案》。这与 Tether 现有的 USDT 不同,后者约 80% 的储备符合该法案要求。

· 锚定合规: USAT 的储备将由持有银行牌照的 Anchorage Digital 等机构托管,这有助于 Tether 建立机构信任,减少对第三方银行的依赖,并规避类似 Circle 在 2023 年硅谷银行危机期间经历的风险。

· 关键人员的加入: Tether 已任命特朗普的「数字资产顾问委员会」执行主任 Bo Hines 为其美国业务 CEO。Hines 曾是特朗普政府在加密货币政策上的关键人物,他帮助推动通过了《GENIUS 法案》,为稳定币提供了新的监管框架,这与 Tether 推出合规稳定币 USAT 的计划直接相关。

· 与特朗普盟友的紧密联系: Tether 的主要储备资产托管方是 Cantor Fitzgerald,其前首席执行官 Howard Lutnick 是现任美国政府商务部长。这种在最高政治层面的背书,为 Tether 在美国市场的拓展提供了巨大的信任优势。

· 利润最大化: 通过直接管理 USAT 的储备,Tether 旨在保留更多的利息收益,从而提升利润率,进一步增强其商业模式。

这些举措表明,Tether 正在从「逃避监管」的策略转变为「积极拥抱」甚至「塑造」监管的策略。如果 Tether 能够成功在美国监管下运营,这不仅能消除其最大的估值障碍,还能为其带来巨大的信誉背书,从而吸引更广泛的机构资金。

其他竞争者的动作

面对多方挑战,Tether 的主要竞争对手 Circle 也没有坐以待毙。它正在构建一个名为 Arc 的专用稳定币区块链,旨在通过优化速度、安全性和互操作性,将 USDC 牢牢锁定在加密生态系统的中心。并与 Visa 等支付巨头已与 Circle 合作,探索使用 USDC 在 Solana 等区块链上进行商家支付。

金融科技巨头也看到了稳定币市场的巨大潜力,纷纷入局。Robinhood 和 Revolut 等公司据称正在开发自己的稳定币,试图利用其庞大的用户基础和成熟的金融基础设施,直接挑战现有的稳定币发行商。

去中心化金融(DeFi)领域也正在发起一场针对稳定币霸权的挑战。作为最受欢迎的 DeFi 协议之一,Hyperliquid 正在准备推出其原生稳定币 USDH,以摆脱对 Circle 的 USDC 的依赖。J.P. Morgan 分析师指出,Hyperliquid 的永续合约交易所目前占据了 7.5% 的 USDC 总用量。一旦 USDH 成功上线并建立流动性,这部分市场份额可能直接从 USDC 转移,对 Circle 构成重大威胁。

结论:一场大胆的豪赌,还是新的金融巨擘?

当 Tether 以 5000 亿美元估值比肩 AI 巨头 OpenAI 时,我们看到的不仅是一家公司的崛起,更是一场金融范式的革命。传统银行赖以生存的中介模式,正在被稳定币的全球即时结算能力彻底颠覆。

这不再是简单的竞争,而是降维打击。Tether 用实际估值向世界宣告:未来金融不属于钢筋水泥的银行大楼,而属于代码构建的全球流动性网络。银行服务不再需要分支机构,只需要一个加密钱包。

正如互联网让信息自由流动,Tether 代表的稳定币正在让价值自由流动。当金融基础设施变得像发送电子邮件一样简单,传统银行的生存空间还剩多少?答案或许就藏在 Tether 这惊世估值之中。

这场静默的金融革命已经到来,不是未来时,而是现在进行时。

原文链接