链上数据学堂(七):一套崭新、ARK 参与研究的 BTC 神奇定价方法论(II)

作者:貝格先生

🔸TL;DR

- Cointime Price 系列文章将分为三篇,这是第二篇

- 强烈建议先阅读本系列的前一篇文章!

- 本文将介绍 Cointime Price 的其中一种逃顶应用方法论

- 个人模型分享:Cointime Price 偏离度模型

🟡 Cointime Price 简易复习

Cointime Price 是 Cointime Economics 中提出的概念,透过“时间加权”的设计,

对 BTC 的公允价格进行评估,相较于单纯的 LTH、STH 更为弹性、更为敏感。

同时,在这个设计框架下,也能有效排除远古时期已丢失筹码的影响。

如果是对于 Cointime Price 还不熟悉的读者,强烈建议先阅读前一篇文章!

🟡 逃顶应用方法论:Cointime Price Deviation 模型

Cointime Price Deviation 是我个人在研究链上数据时设计的模型之一,

下文将讲解此模型的设计原理,以及我们将如何使用这个模型进行逃顶判断。

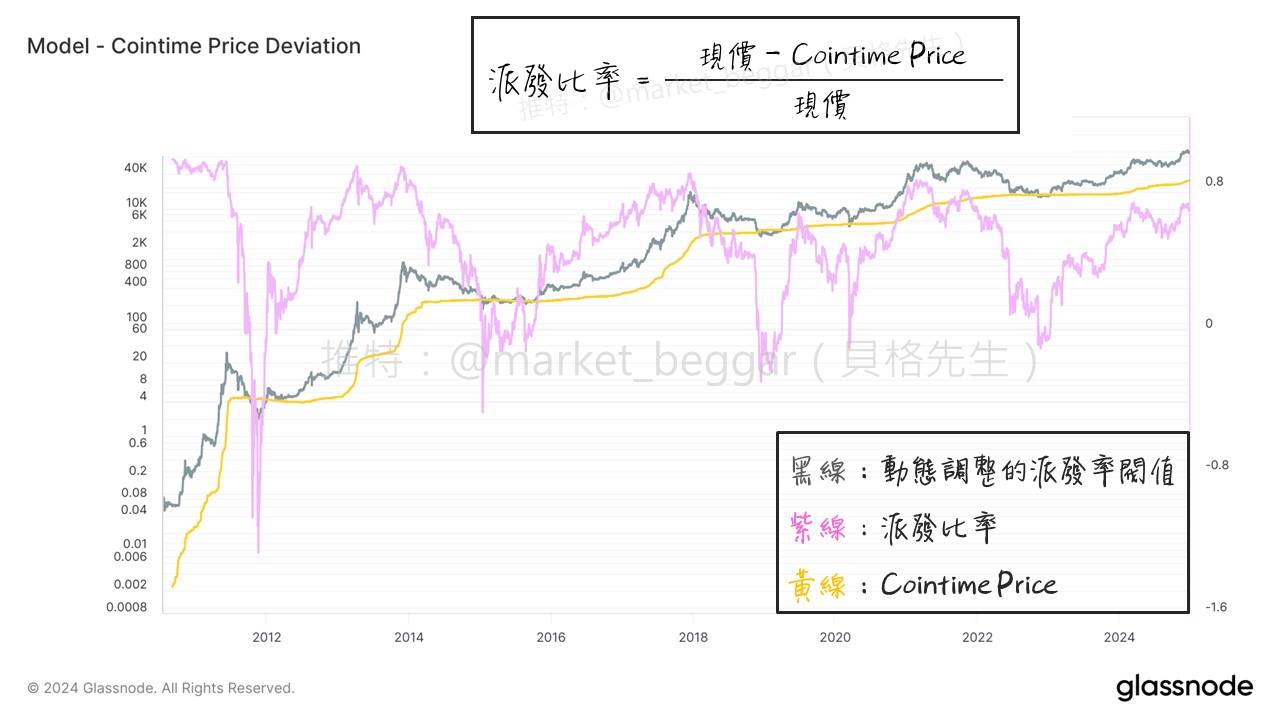

1. 将现价与 Cointime Price 的偏离程度进行量化

由于 Cointime Price 很高程度的代表了 BTC 筹码的真实持仓成本,

更精确来说,是“长期持有者”的持仓成本(因为持有时间愈长,对 Cointime Price 的影响愈大),

因此,当现价与 Cointime Price 偏离太多时,理论上会提升长期持有者获利了结的动机,将筹码进行派发。

我将偏离率(派发比率)的公式设计如下:

偏离率 =(现价 - Cointime Price)/ 现价

如图,我们便可得出派发比率的状况(紫色线)。

可以看到:每当派发比率处于高位时,都是对应顶部的位置。

既然如此,那何谓“高位”?

个人在此将采用统计学的方式定义高位,细节如下。

2. Cointime Price Deviation 的极端值定义

各位可以再看一次上面那张图,会发现其实 Deviation 的高位并不容易定义。

每一轮牛市顶部对应的 Deviation 峰值,都有略微下降的迹象,因此单纯以一个固定的数字去定义高位,显然不严谨。

在解决上,我采用了统计学中“标准差”的概念:

(1) 计算历史 Deviation 数值的平均数与标准差

(2) 将“平均数 n 个标准差”定义为“高位”,下称 Threshold

(3) 再对 Deviation 数值进行均线平滑化处理

(4) 当 Deviation 的均线值 > Threshold 时,显示顶部讯号

如上图所示,进行上述的处理后,可以得出这样的一张图。

在此补充两点:

(1) 上述“平均数 n 个标准差”中的“n”是可调参数,当 n 愈大,讯号出现的条件就会愈严格

(2) 上述的“均线平滑化处理”,主要目的是为了过滤杂讯

将图二紫色线超出橘色线的部分,标记于价格图表上后,可得到如上图的讯号。

欢迎加入深潮TechFlow官方社群

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News