比特币现货ETF的胜负手?灰度胜诉SEC及比特币现货ETF情况

分享到朋友或朋友圈

原文作者:Steven,E2M Research

1. 灰度创始人

灰度 Founder Barry Silbert 用了多年的时间布局了一个完整的加密生态。从投资、媒体、交易所、金融产品等多方面都占据了头部生态位,为灰度 GBTC 能够多年以来保持溢价率、稳定 Ponzi 做好了铺垫。

灰度创始人 Barry Silbert 同时也是灰度母公司 Digital Currency Group 的创始人。

-

2004 年创立私募股权交易平 SecondMarket,通过简化复杂的交易工作流程、投资者如直和合格投资者的认证,使私营公司和投资基金能够更有效地筹集资金并未其利益相关者提供流动性。这家公司于 2015 年 10 月被 Nasdaq 收购;

-

在 2011 年因投资比特币获得第一桶金;

-

2012 年 Barry 创立了 Bitcoin Opportunity Corp,进行加密货币相关领域的天使投资;

-

2013 年投资了 Coinbase、Bitpay、Ripple 3 家当时的初创公司,并提议让 SecondMarket 投资 300 万美元购买比特币,但是并没有通过,为 2014 年辞职埋下伏笔;

-

2014 年成立加密货币交易所 Genesis Global Trading、比特币信托公司灰度;

-

2015 年成立 DCG,DCG 从贝恩资本、万事达卡、纽约人寿保险公司和加拿大 CIBC 银行的风险投资部门筹集了资金

-

2016 年 DCG 收购 Coindesk

2. 灰度信托是什么?为什么买 GBTC?为什么要转换成为 ETF?

2.1 灰度信托背景

2013 年 9 月 25 日,灰度建立了市场上首只比特币信托基金(GBTC),并于该年获得美国证券交易委员会(SEC)的私募豁免登记, 2015 年得到美国金融业监管局(FINRA)批准上市。当时灰度收取 2% 的管理费(比现在的 1.5% 高)。

此外,灰度目前推出了除 GBTC 以外的 16 款信托产品,这些资产价值加起来接近 80 亿美金。

GBTC 在很长一段时间是唯一一个可以在美股二级市场交易,追踪比特币价格的投资产品,同时是美国养老计划中唯一可以买比特币敞口的产品。

2.2 GBTC 的设计特点

-

**不可赎回:**出于满足 SEC 的监管规则,灰度为该信托设置了「不可赎回」机制,投资者只能买,无法赎回。这一特性直接消除了比特币的卖方流动性危机,完全不给抛售砸盘的机会,这也是灰度被称作比特币「貔貅」的缘由。

-

**GBTC 份额可在二级市场交易:**GBTC 虽然不能赎回,但 GBTC 份额能以股票的形式在二级市场上流通。只不过,根据 SEC 的规定,投资者持有的 GBTC 必须锁定 6 个月才能在二级市场上买卖。

-

**手续费使用比特币本位:**GBTC 每年 2% 的管理费是用币本位收费,所以随着时间增加,每一份 GBTC 的比特币含量将越来越少。2013 年发布时,GBTC 的每股份额大约为 0.001 枚比特币,购买 1000 股才拥有 1 个比特币,而现在一份 GBTC 份额只含有 0.00095236 枚比特币。

2.3 为什么要转换成为 ETF?

-

ETF(Exchange Traded Fund)即交易型开放式指数基金,是一种在交易所上市交易的、基金份额可变的开放式基金。ETF 基金的价格需要与某类指数/资产价格严格锚定。而比特币 ETF,即比特币交易所交易基金,就是一种追踪比特币价格指数的基金。

-

GBTC 是一种专门投资于比特币的封闭式基金,通常称为投资信托。这类基金可用的股票数量是有限的,其份额价格自由浮动,份额可能高于或低于其所代表的比特币。高于其所持比特币价值时,称为溢价,低于比特币价值时称为折价(折扣)。

GBTC 和比特币 ETF 两者共同点在于都给投资者提供了一个合规投资比特币的渠道,不需要实际购买和保管比特币资产,也无需承担密钥存管的风险,而同样可获得投资比特币的收益。

-

ETF 允许做市商随意创建和赎回股票,GBTC 在存续期不允许赎回,基金份额的变现必须通过二级市场交易。(GBTC 从“貔貅”变成一个合规产品)

-

GBTC 有 6 个月的锁定期,通常会存在溢价,ETF 的流动性更好,通常不会出现溢价或折价。

-

GBTC 交易费用高昂,涉及经纪商费用、年度管理费(2% )、还需要承担溢价。比特币 ETF 费用更低,有的 1% ,甚至更低(0.4% )。

-

GBTC 投资门槛高,仅对合格投资者开放,且最低 5 万美元。比特币 ETF 对投资者和投资金额限制较少。

2.4 比特币溢价带来的明确套利机会

灰度在 SEC 框架下,构建的 GBTC 实际上是一个使现金从股市单向流动到币市的,且 BTC 从币市通过投资人,再单向流动到灰度的机制。

灰度表面是信托,然而实际上 BTC 如果给了灰度,那么投资人就不再具有控制权,灰度利用 SEC 条款建立了 BTC 不可反向赎回的机制。

灰度更像是 GBTC 这支特殊股票的发行机构。每天披露持仓的变化,一个原因是 SEC 要求,而另一个更重要的原因或许就是会为喊单来维持溢价率。当然,灰度本身还是对于传统机构友好的,因为它也是接受 U 本位的,也就是华尔街机构、养老基金等可以正常参与。

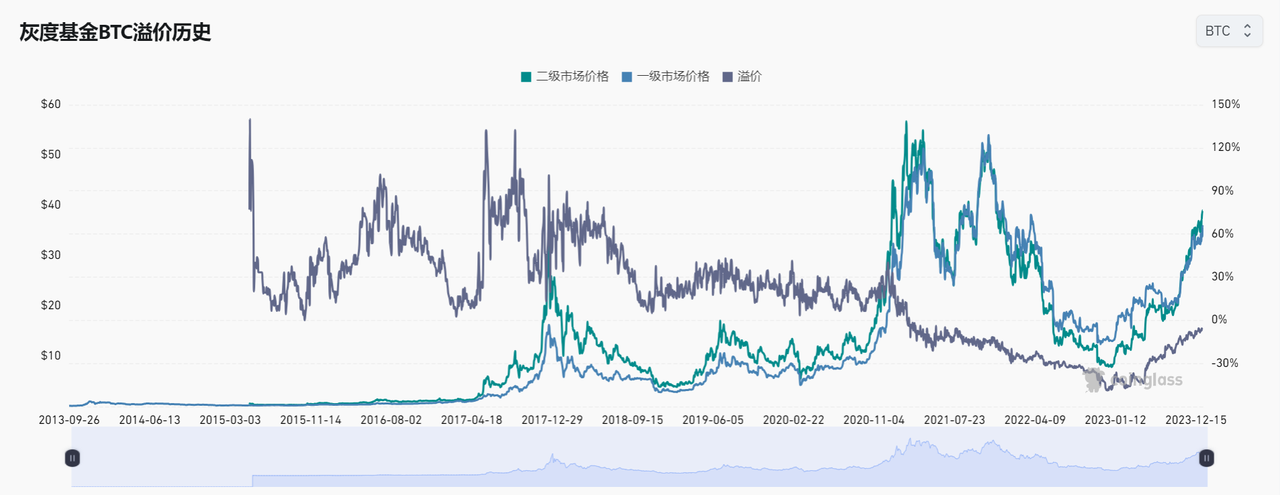

直到 21 年第一季度末,早期灰度比特币是长期溢价的,不算最开始一段时间的极端数据,溢价率主要在 15% -30% 。

https://www.coinglass.com/zh/Grayscale

-

为什么用户愿意把钱给灰度然后获得 GBTC?

首先一个件事情就是灰度是接受币本位投资的,然后 GBTC 是锁定的, 6 个月后才能够交易。在 2019 年 Q3 的报告中,灰度表明从 2019 年 1 月到 9 月, 79% 的投资者都是选择实物出资(比特币出资)。也就是说,大多数流入 GBTC 的比特币来自已经在市面上流通的比特币,并不是大家以为的「灰度正在购买新挖出来的比特币」。

如果是币本位投资的用户,在溢价率稳定且 6 个月内比特币没有大跌的情况下,就会有个明确的无风险 U 本位套利。

而从一个更长期的角度来看,投资者在认为溢价率会一直保持且看多比特币的情况下,会周而复始的将 BTC 给 GBTC, 6 个月后通过二级市场售出,然后溢价获得更多 BTC,然后再次购买 GBTC,从而形成一个循环套利。

-

为什么 GBTC 在 21 年第一季度末以前一直会有溢价呢?

理论上讲,这个溢价应该会被套利者以在一段时间内扳平,而灰度的溢价率却持续了 5 年?说明有庄家在刻意维持溢价率来让这个循环套利(旁氏)持续下去,而显而易见的最大受益者就是灰度自己及背后的庄家。

GBTC 每半年一次的解锁,都对应着 BTC 价格阶段性上涨,溢价出现先涨后跌的趋势。

2021 年 2 月 3 日迎来了第九次解锁,币价不出意料迎来了一波暴涨,但是出乎意料的仅 20 天以后, 2 月 23 日,GBTC 出现 2015 年来首次负溢价。

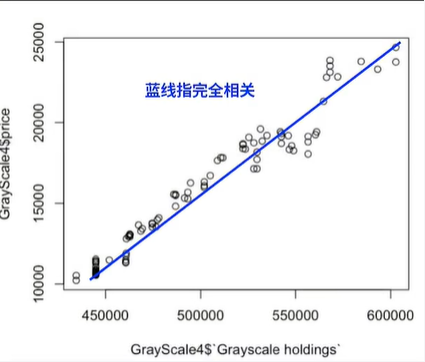

在 2020-2021 年年比特币价格与灰度(DCG 的的 LP 基本是贝恩资本、橡树资本等华尔街老牌机构)的持仓量的相关性当时高达 95% 。

灰度发行的 GBTC 在 2021 年 2 月底就开始出现负溢价,并随着 2022 年进入熊市后比率持续扩大,直到 2023 年贝莱德申请比特币现货 ETF 负溢价才逐渐平稳。

3. 成败皆套利,GBTC 如何“坑杀”三箭资本、BlockFi 等冤种机构们?

文章引自:https://www.tuoluo.cn/article/detail-10099651.html部分内容

-

GBTC 与它的冤种机构们

GBTC 套利,BlockFi 和三箭资本已再熟悉不过。

据此前 灰度曾经披露的 SEC Form 13 F 文件来看,仅 BlockFi 和三箭资本两家机构的 GBTC 持仓占比一度达到了 11% (机构持有比例占总流通不超过 20% )。

这便是新贵们的杠杆之一——将用户的 BTC 用于套利,将 BTC 锁入 灰度 这个只进不出的貔貅中。

比如,BlockFi 此前以 5% 的利率从投资者吸储 BTC,按照正常的商业模式,它需要以更高的利率借贷出去,但是比特币的真实贷出需求并不大,资金利用率很低。

因此,BlockFi 选择了一条看似稳妥的“套利之路”,把 BTC 转化成 GBTC,牺牲流动性,获得套利机会。

靠着此番手段,BlockFi 此前一度成为 GBTC 最大持仓机构,后来被另一家冤种机构超越,那就是三箭资本(3AC)。

公开信息显示, 2020 年年底,3AC持有 GBTC 份额的 6.1% ,此后一直稳居第一大持仓的位置,当时 BTC 交易价格为 27, 000 美元, $GBTC 溢价为 20% ,3AC持仓超过 10 亿美元。

“GBTC 第一大持仓机构”的新闻让3AC迅速成为行业明星,当然更多人的疑问是,3AC怎么这么有钱,这些 BTC 怎么来的?

现在一切答案浮出了水面——借的。

深潮 TechFlow 了解到,3AC长期以超低利率无抵押借入 BTC 转化成 GBTC,然后又抵押给同属于 DCG 的借贷平台 Genesis,获得流动性。

在牛市周期,这一切都很美好,BTC 持续上涨,GBTC 存在溢价。

好时光不长,加拿大 3 只比特币 ETF 面世后,GBTC 需求减少,以致于 GBTC 的溢价快速消失并且在 2021 年 3 月出现负溢价。

不仅3AC慌了,灰度也慌了, 2021 年 4 月,灰度宣布计划要将 GBTC 转型成为一只 ETF。

3AC两位创始人的推特发布内容和频率基本上是3AC的晴雨表, 2021 年 6 月至 7 月,他们在推特都安静了下来,开始谈论 TradFi,谈论避险押注,甚至有一段时间很少提及加密货币。

直到一波新公链引领的山寨币行情,让3AC账面资产腾飞,两位创始人在推特上也恢复了往日的生机。

其次,3AC面向机构借贷,并无太多即时零散赎回压力,但是 BlockFi 向大众投资者募集 BTC,有更多赎回压力,因此 BlockFi 不得不顶着负溢价不断出售 GBTC,于 2021 年一季度,一路抛售减持。

即使 2020 年和 2021 年两年的加密大牛市,BlockFi 分别亏损超过 6390 万美元和 2.215 亿美元,据某加密借贷机构从业者表示,BlockFi 在 GBTC 上的亏损接近 7 亿美元。

3AC短期没有 BTC 的赎回压力,但是质押着的 GBTC 存在爆仓风险,以及风险会同步传导给 DCG。

6 月 18 日,彭博终端一度将3AC的 GBTC 持仓清空为 0 ,彭博社给出的理由是, 21 年 1 月 4 日以来,3AC没有提交 13 G/A 文件,他们找不到任何确认三个箭头仍然持有$GBTC 的数据,并将其作为陈旧数据删除。

不到一天后,该数据又恢复,彭博社方面表示,“直到我们确认他们不再拥有该仓位,这可能需要查看 13 G/A 文件。”

目前,可以确认的是在 6 月初,3AC依然持有大量的 GBTC 仓位,并且寄希望于 GBTC 能挽救3AC。

据 The Block 报道,从 6 月 7 日开始,3AC旗下场外交易公司 TPS Capital 大规模推销 GBTC 套利产品,允许 TPS Capital 锁定比特币 12 个月并在到期后返还,并收到一张本票以换取比特币,并收取 20% 的管理费用。

某加密机构对深潮 TechFlow 表示,3AC曾在 6 月 8 日左右联系他们,推销套利产品,称通过 GBTC 套利可以在 40 天内获得 40% 的利润,最低投资金额为 500 万美元。

理论上,严重负溢价的 GBTC 依然存在套利空间。

DCG 正积极向美国 SEC 申请将 GBTC 转化为比特币 ETF。

一旦成功,ETF 将更有效地跟踪比特币的价格,消除折扣和溢价,也就是说当前超过 35% 的负溢价会消失,从而存在套利空间。

同时,DCG 承诺将降低 GBTC 管理费,并且 GBTC 的交易场所将从 OTCQX 升级至拥有更高流动性的 NYSE Arca。

作为 GBTC 第一大持仓机构,Zhu Su 一直所期待的便是 GBTC 早日正名上位,从信托升级为 ETF,这样其持仓价值将快速跃升超过 40% 。

2021 年 10 月,灰度向美国 SEC 提交了将 GBTC 转换为比特币现货 ETF 的申请,SEC 批准或拒绝该申请的最后期限为 7 月 6 日,因此3AC才对大量机构表示仅需 40 天就可以获得超过 40% 的利润,本质上是豪赌 SEC 会批准申请。

但是针对该套利产品,彭博 ETF 分析师 James Seyffart 表示:

“在传统金融中,他们将此操作称为结构化票据,但无论如何,他们都会获得你比特币的所有权,同时也利用你的 BTC 赚钱。他们得到你的 BTC,并在任何一种情况下(GBTC 是否转换成 ETF)都从投资者那里拿走回报。即使三箭/TPS 有偿付能力,但这对任何投资者来说都绝对是一笔糟糕的交易。”

据悉,3AC并未依靠此产品获得太多外部资金,等待3AC或是一次惨烈的清算。

6 月 18 日,Genesis CEO Michael Moro 发布推特表示,该公司已经清算了一个“大型交易对手”的抵押品,因为该交易对手未能满足追加保证金的要求,并补充称,将通过一切可能的手段积极追回任何潜在的剩余损失,其潜在损失是有限的,公司已经摆脱了风险。

尽管 Moro 没有直接点名3AC,但结合当前市场动态,以及彭博社刻意在这天清空3AC的 GBTC 持仓数据,因此,市场认为该大型交易对手大概率就是三箭资本。

4. 灰度 VS SEC 时间线复盘

根据 2021 年 4 月 5 日灰度提交给 SEC 的文件当中就表明所有的灰度产品最终目标都是成为 ETF:

图片来源:https://www.sec.gov/Archives/edgar/data/1588489/000156459021017510/gbtc-ex991_6.htm

灰度所有产品的流程都计划是:发起私募、在二级市场获得公开报价、成为 SEC 报告公司、转换成 ETF。

4.1 诉讼前夕

所有诉讼相关的文件都可以在:https://www.grayscale.com/company/gbtc-lawsuit,上找到

2021 年 10 月,灰度向 SEC 提交了 19 b-4 表格,灰度比特币信托(OTCQX:GBTC)转换为现货比特币 ETF。申请提交后开始了标准的 240 天公开审查期。

在此期间,灰度制定并部署了一项全国性的多渠道活动,以提高投资者的声音。来自全美 50 个州的大量支持令我们深受鼓舞,提交了超过 11, 500 封支持 GBTC 转换的评论信。

然而, 2022 年 6 月 29 日,SEC 拒绝了将 GBTC 转换为 ETF 的申请。同一天,灰度法律顾问向华盛顿特区巡回上诉法院提交了复审申请,对 SEC 的决定提起诉讼。

诉讼的流程包括: 诉讼过程涉及几个阶段,包括陈述、选择法官、口头辩论和最终裁决。

-

**陈述:**在接下来的几周和几个月内,灰度的法律顾问将与法院合作制定简报时间表。将提交书面摘要,列出论点的实质内容,并强调为什么认为法院应该推翻 SEC 的决定。SEC 还将有机会提出反驳,然后灰度将获得最后一次反驳 SEC 回应的机会。 对此事有浓厚兴趣的第三方也可以提交法庭之友,或陈述为何他们认为法庭应该或不应该做出对灰度有利的裁决。

-

**选择法官:**在简报过程的同时,将从 DC 法官库中选出三名法官审理案件,并最终做出裁决。

-

**口头辩论:**灰度律师,包括 Donald B. Verrilli, Jr.,将在法官小组面前分享 灰度 的论点,并回答法官的任何问题。美国证券交易委员会的律师也将有同样的机会。这些口头辩论将在华盛顿特区巡回上诉法院进行。口头辩论会被记录下来并随后与公众分享。

-

**最终裁决:**评审团将进行投票,并最终决定谁胜诉。

4.2 灰度的核心观点

灰度之前在 《比特币 ETF 的新论点》 和 《比特币 ETF 的另一个新论点》中描述了论点的实质内容。简单来讲,SEC 的否认对比特币期货 ETF 和现货比特币 ETF 进行了区分,因为它认为进行比特币期货交易的交易所——芝加哥商业交易所 (CME)——拥有足以应对欺诈和操纵等问题的监管和监督。然而,灰度认为这些区别在比特币 ETF 批准的背景下没有差异,因为比特币期货和现货比特币的定价来自相同的基础现货比特币市场。因此,认为批准比特币期货 ETF 而不是比特币现货 ETF 是“任意且反复无常的”和“不公平歧视”,违反了《行政程序法》(APA)和 1934 年证券交易法(“交易所法”)。法”或“'34 法”)。

同样值得关注的一个事情是, 2023 年 10 月 2 日,SEC 通过了 9 支以太坊期货 ETF 期货产品,并且开始了交易,是否可以让机构直接套用相同的观点去让 SEC 无法拒绝?或者说,由于以太坊期货 ETF 通过时间较短,因此还有可以回滚的空间?

APA 是规范监管机构如何监管的法规,并在一定程度上要求 SEC 在没有合理理由的情况下对类似情况进行区别对待。在比特币 ETF 的背景下,这意味着同时对待期货和现货 ETF。《交易法》(或“ 34 法”)管辖比特币 ETF 在 NYSE Arca 等国家证券交易所上市的能力。鉴于两种类型的 ETF 均基于相同的比特币基础市场定价,灰度认为获胜有很大把握。

4.3 获得胜利

2023 年 3 月 7 日, 对 SEC 拒绝将灰度比特币信托 (GBTC) 转换为比特币现货 ETF 的申请提出的诉讼达到了一个关键里程碑:华盛顿巡回上诉法院听取了口头辩论。灰度 的代表人是美国前副检察长、Munger, Tolles & Olson 合伙人 Donald B. Verrilli, Jr.。

2023 年 8 月 29 日,美国哥伦比亚特区上诉法院就 Grayscale 诉 SEC 案件做出了具有里程碑意义的裁决。Grayscale 取得了重大胜利,法院法官裁定 SEC 拒绝 Grayscale 的现货比特币 ETF 申请是错误的,撤销了 SEC 的最初拒绝令。法院的判决取决于一项关键调查结果:Grayscale 令人信服地证明其拟议的比特币 ETF 与 SEC 先前批准的比特币期货 ETF“实质上相似”。

法院做出这一决定的理由围绕着两种类型 ETF 的基础资产之间的密切相关性:比特币和比特币期货。此外,Grayscale 的提案与芝加哥商业交易所 (CME) 期货 ETF 之间的监督共享协议被发现“相同”。法官们强调,这些协议应该具有同等的可能性来检测比特币市场中的欺诈或操纵行为。

从本质上讲,法院认为 SEC 的拒绝是“任意且反复无常的”,因为它未能解释为什么 Grayscale 拥有实际比特币(而不是比特币期货)会影响 CME 检测欺诈的能力。这一决定标志着比特币 ETF 持续争论的关键时刻,并对加密货币和资产管理行业产生了深远的影响。

某种意义上讲,SEC 没有能够找到拒绝灰度的信托转比特币现货 ETF 的理由,实际上也是无法反驳“通过比特币期货 ETF,而不通过与之相似的比特币现货 ETF”的理由。

大多数市场上的投资者或许没有足够关注灰度赢得诉讼的原因和过程,也导致很多 OG、KOL 在发表为什么比特币现货 ETF 会在 1 月份被拒绝的时候和 SEC 一样,都是车轱辘话。

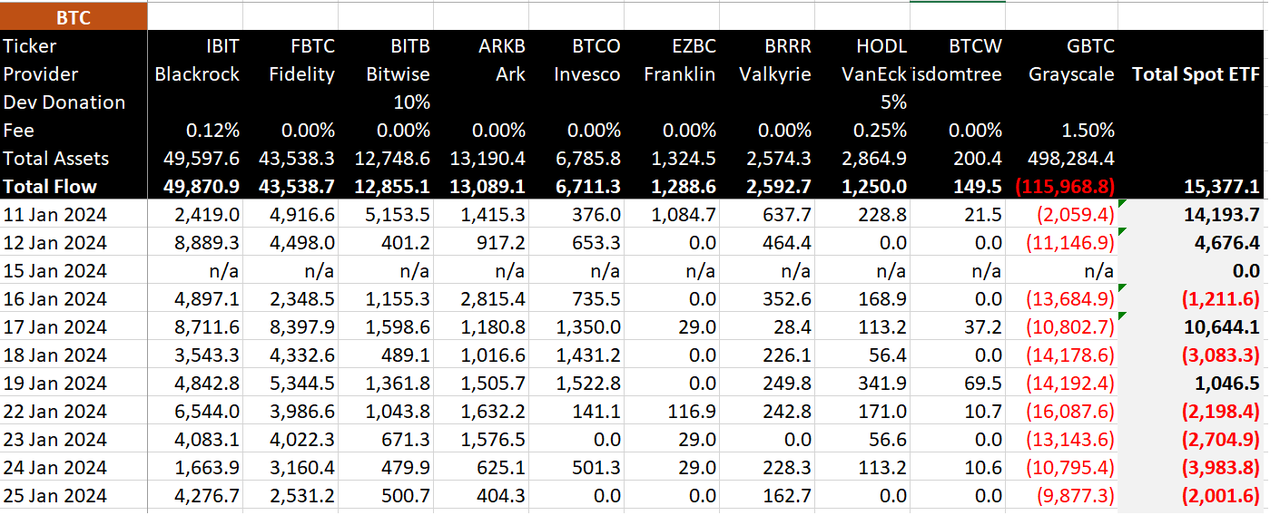

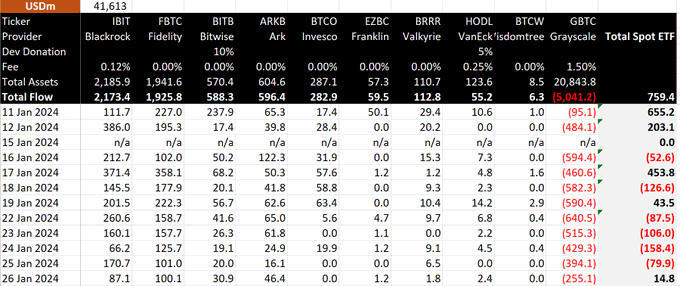

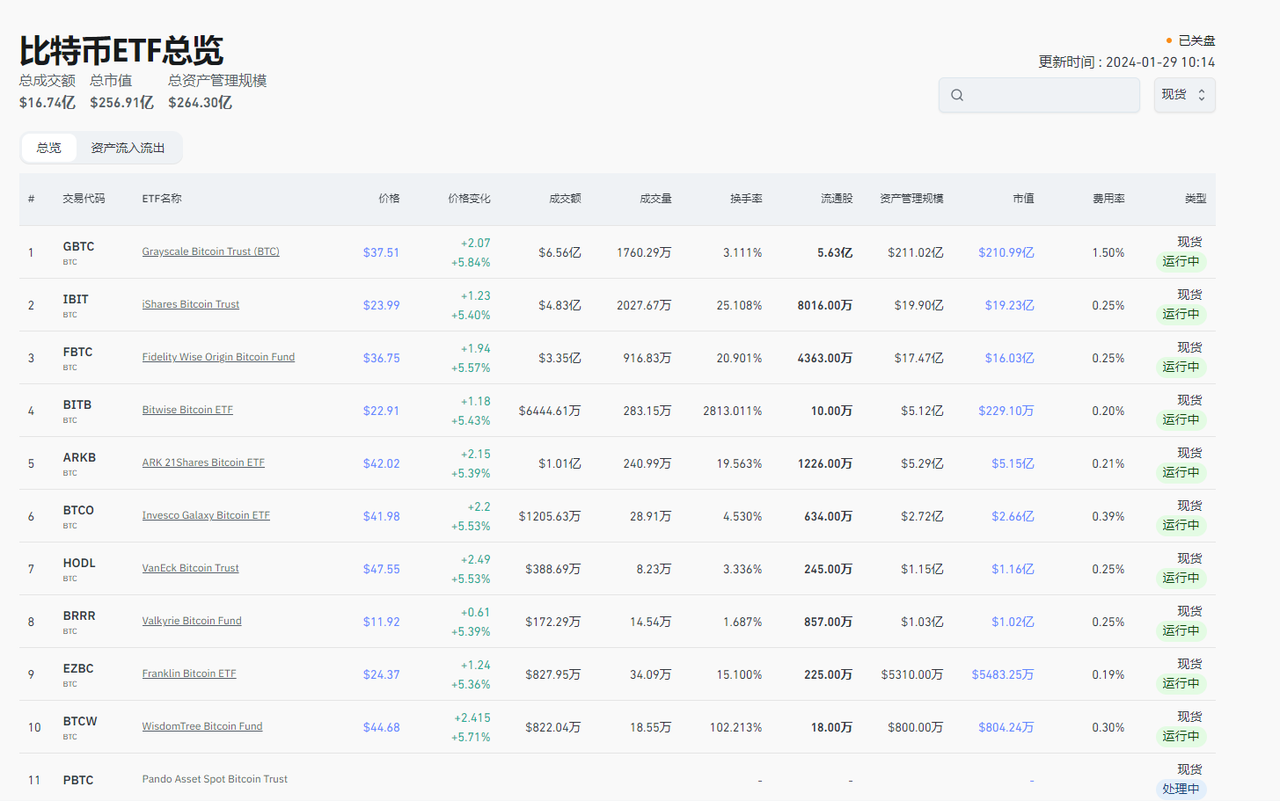

5. 近期现货 ETF 及灰度数据

5.1 11 支比特币现货 ETF 近期情况

-

单日净流动情况(币本位)

灰度每日流出一直在 10, 000 枚上下波动,目前仍然持有 50 万枚比特币。目前来看这部分钱没有办法完全转换成为其他现货 ETF 产品, 1 月 26 日币本位净流出,但是 u 本位是净流入更多得益于币价回暖。

贝莱德和富达流入范围在 7, 000-10, 000 左右。

https://twitter.com/BitMEXResearch/status/1751145871742324768

-

单日净流动情况(u 本位)

https://twitter.com/Sinz_Bitguide/status/1751311403296727301

-

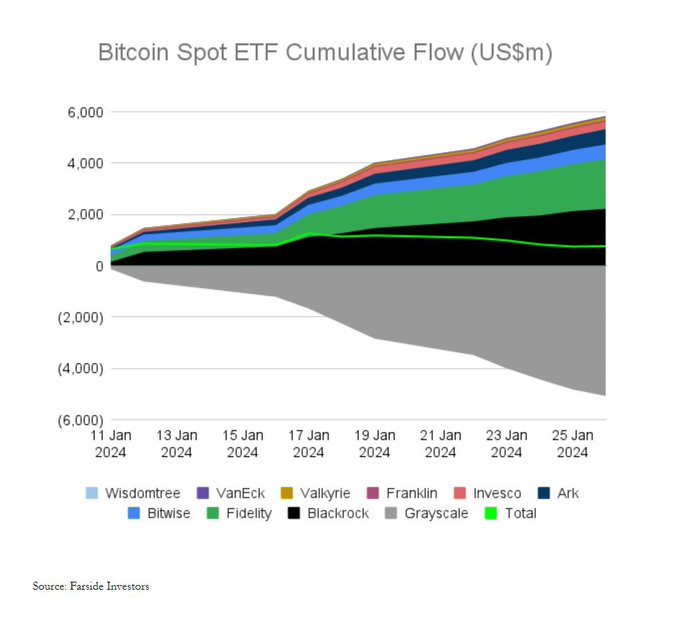

累计流入流出情况对比

图片来源:https://twitter.com/NateGeraci/status/1751411838581911886

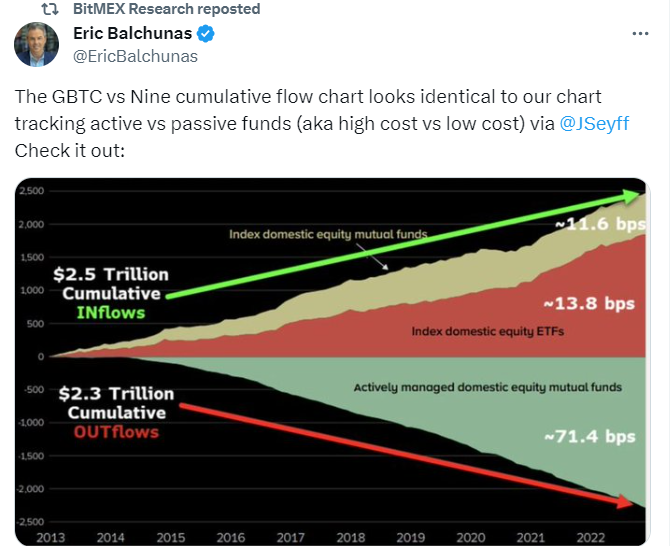

Eric(Bloomberg很 Senior 的 ETF 研究员)放了个 active vs passisve funds(主动型和被动型基金)的对比图。

https://twitter.com/EricBalchunas/status/1751321469563420718

GBTC 市值依旧在 200 亿美金以上。

https://www.coinglass.com/zh/bitcoin-etf

此外,欧洲的比特币现货 ETF 产品在美国比特币现货 ETF 通过以后出现了持续流出的现象。

主要原因推测有:更低的费率、更好的流通性和政策保护。

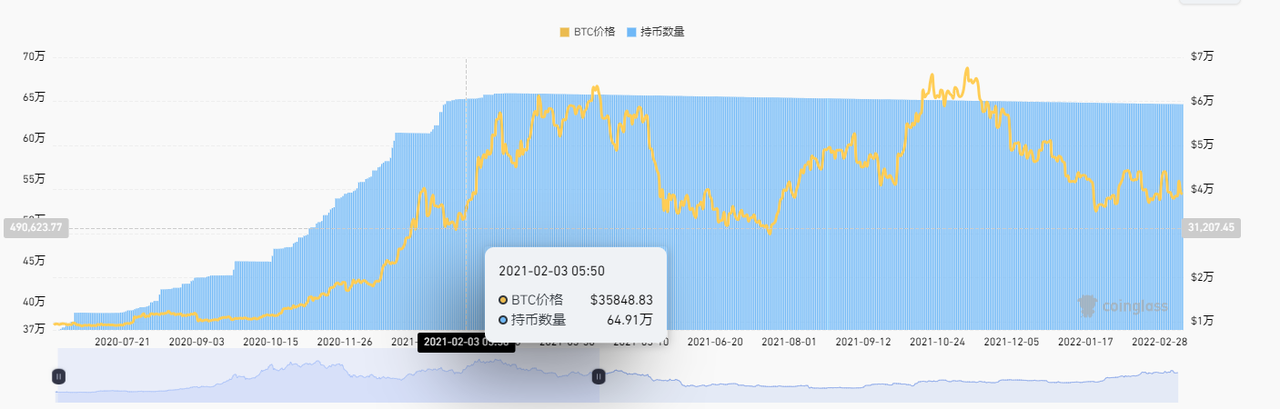

5.2 灰度比特币持仓

从历史持有比特币数量来看,在 20 年 6 月到 21 年初半年多的时间持有量从 37 万冲到了 65.5 万枚,比特币的价格也从不到$ 1 万冲到了$ 5.6 万。在那之后灰度比特币持仓就一个相对缓慢的速度开始下降。

值得注意的是,上一次比特币减半时间是 2020 年 5 月 12 日。下一次比特币减法是 24 年 4 月份,会不会又有下一个灰度出现,短周期大幅度增加持有量?

当时比特币是无法流出的,官方说法是:“注意:灰度不会出售其信托所管理的数字资产即目前没有赎回机制,图表中持仓出现减少(负数) 是灰度不定期扣除的年费.灰度信托管理资产总规模随着币种价格变化而变化。”

截止到 1 月 27 日已经只有 50 万枚了。

https://www.coinglass.com/zh/Grayscale

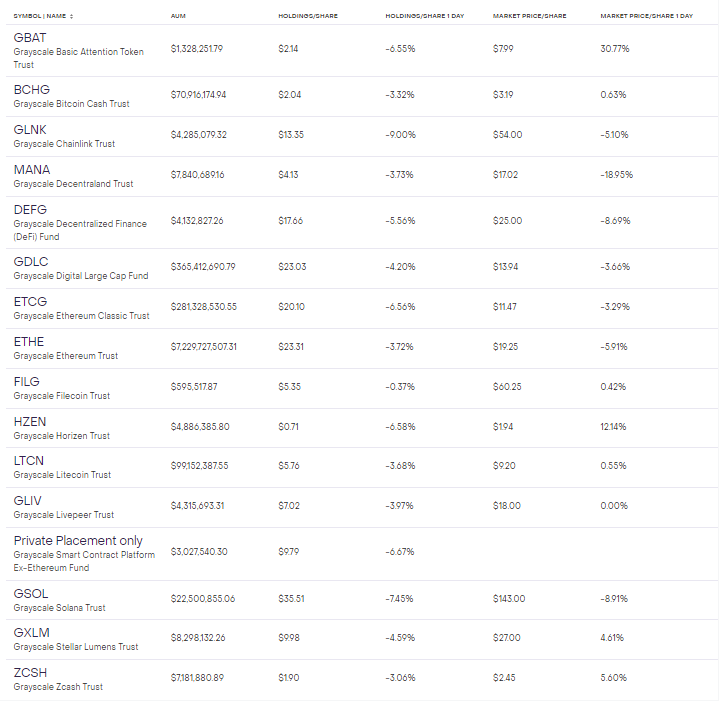

5.3 灰度产品

https://www.greyscale.com/crypto-products

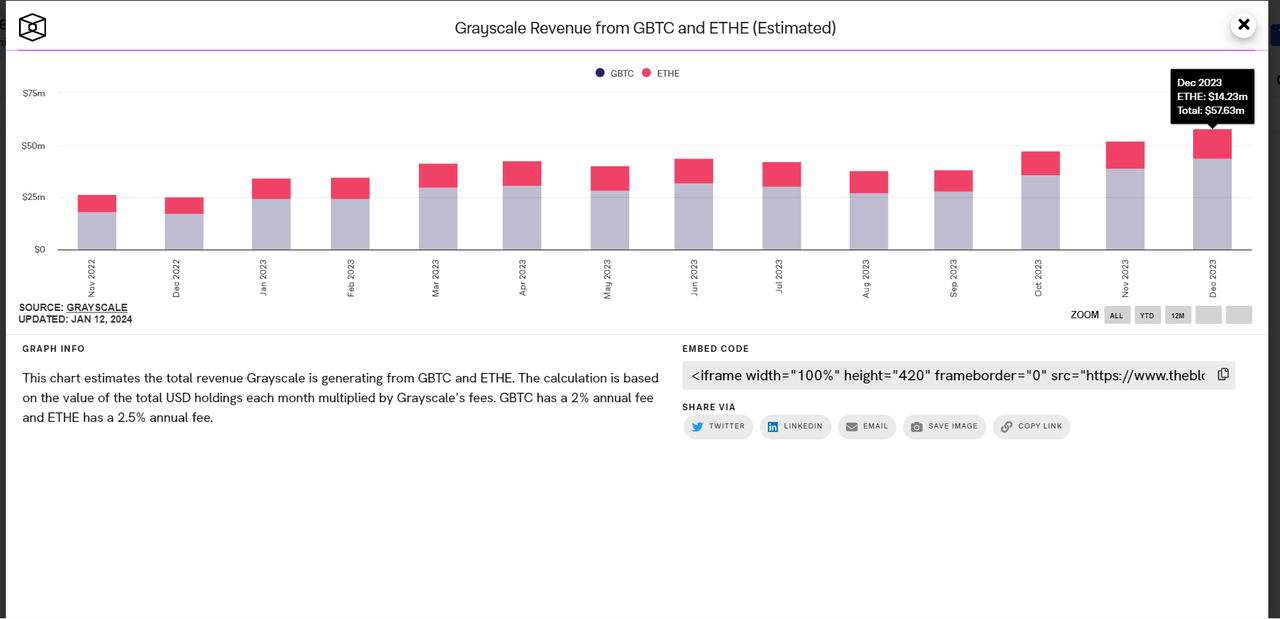

5.4 灰度收入情况

灰度的收入随着比特币现货 ETF 接近通过也超过了$ 50 m 的月收入,按照平均$ 30 m/month 来算的话,手续费每年大概能有$ 3.6 亿美金。

https://www.theblock.co/data/crypto-markets/structured-products

5.5 灰度基金持仓

灰度以太坊持仓量大概是比特币 1/3 不到,但也已经远远多于了目前市场的以太坊期货 ETF 了。

https://www.coinglass.com/zh/Grayscale

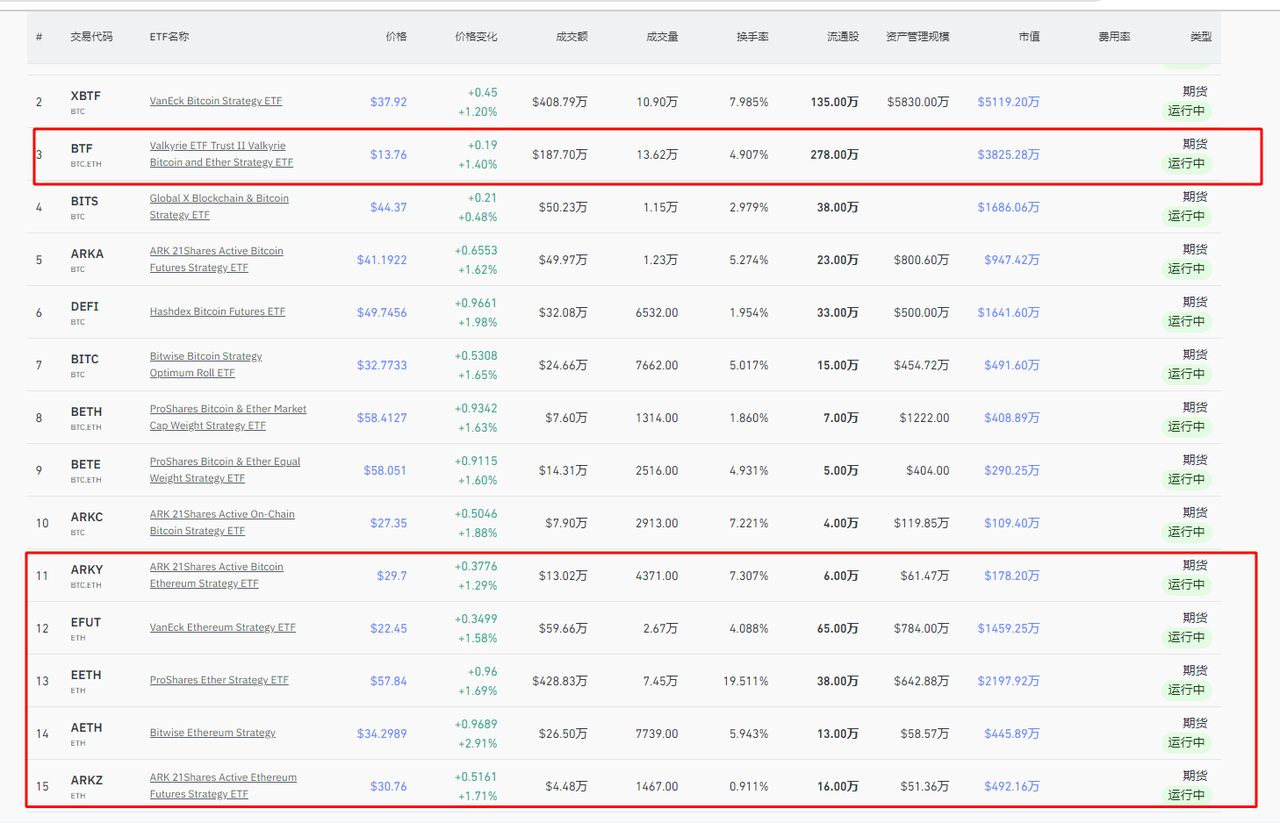

5.6 以太坊期货 ETF

https://www.coinglass.com/zh/bitcoin-etf

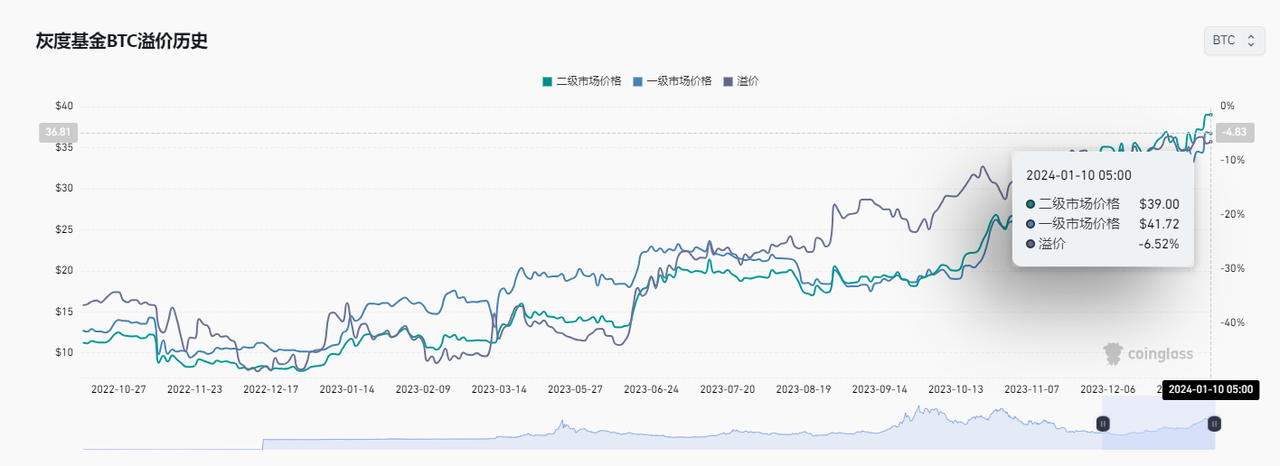

5.7 溢价率

https://www.coinglass.com/zh/Grayscale

6. 一些观点

@Phyrex_Ni:https://twitter.com/Phyrex_Ni/status/1748335993852440879

www.theblockbeats.info

www.theblockbeats.info

对话阿风:持仓 60 亿美金,灰度布局加密货币背后的秘密-ODAILY

资金只进不出、锁仓 6 个月或 12 个月、半年买入比特币挖矿总量的 120% ,ETHE 最高溢价超过 900% ,套利......在这些标签加持下, 2020 年的灰度投资成为加密领域最为亮丽的风景线。