LD Capital:毫无疑问更加鹰派的9月FOMC

分享到朋友或朋友圈

总结

这是一份几乎各个方面都更鹰派的 FOMC 会议,尽管维持利率不变。

9 月 20 日,美联储主席鲍威尔强调了近期经济活动的强劲势头,尽管下调了今年的核心通胀预期但正如我们周一报告所提到的这是意料之中的事情,不足以认为是鸽派迹象,鹰派方面上调 GDP、就业数据的展望。如果非要找一个鸽派惊喜,那可以是鲍威尔承认软着陆不是他预期之中的事,这可以给很多激进的左侧交易者较大的想象空间。

八卦的内容是,当鲍威尔走上讲台宣读美联储最新准备的政策声明时,大家很快注意到了一些不同的情况,他的活页夹不见了,取而代之的是…一台 iPad,不用说,社交媒体上引发了一系列尖刻的评论:

此外,鲍威尔在新闻发布会上表示, 9 月 30 日之后可能开始的政府关门可能会影响经济数据。他表示,如果发生这种情况,美联储将不得不应对。

总体来说,我们认为信用压力随着时间的推移会更加明显,只要联储按兵不动,都相当于在给经济施加越来越紧的约束,这是因为进入加息周期还不到两年,而企业的债务平均久期肯定是大约 5 年的,所以只有新融资、再融资才会面临高利率约束,随着时间的推移,整体经济的资金成本注定会不断提高,而不是会随着联储暂停加息而暂停,考虑到消费端超额储蓄的见底,整个经济最难熬的时候也尚未到来。

所以现在的风险资产估值不便宜(SPX 25 倍,历史均值 16 倍)的情况下,算不上是好的左侧入场时机,随着机构补仓已经见顶,科技概念热度逐渐降温,接下来到年底欧美股市有望渐入震荡且中枢下移的阶段。

不过乐观的消息可能从亚洲或者具体来说香港、中国大陆传来,毕竟亚洲周期和美国完全不一样,美股最近也主要是科技股在调整过高的估值,已经估值很低的港股 A 股能否在连续政策刺激下迎来一波反弹,此时的左侧性价比高过欧美。

加密资产如今缺乏独立的主题和热点,所以主力行情驱动因素应该与无息资产黄金类似,不过考虑到黄金有明确的全球去美元化央行买盘支持,所以下行空间受限,加密资产需求不稳定,流动性差,所以可能波动更大。

接下来我们分别看一下 FOMC 会议中公布的最新利率预测和经济预测,这样的预测每个季度更新一次,会给市场带来相对更大规模的重定价。

利率预测

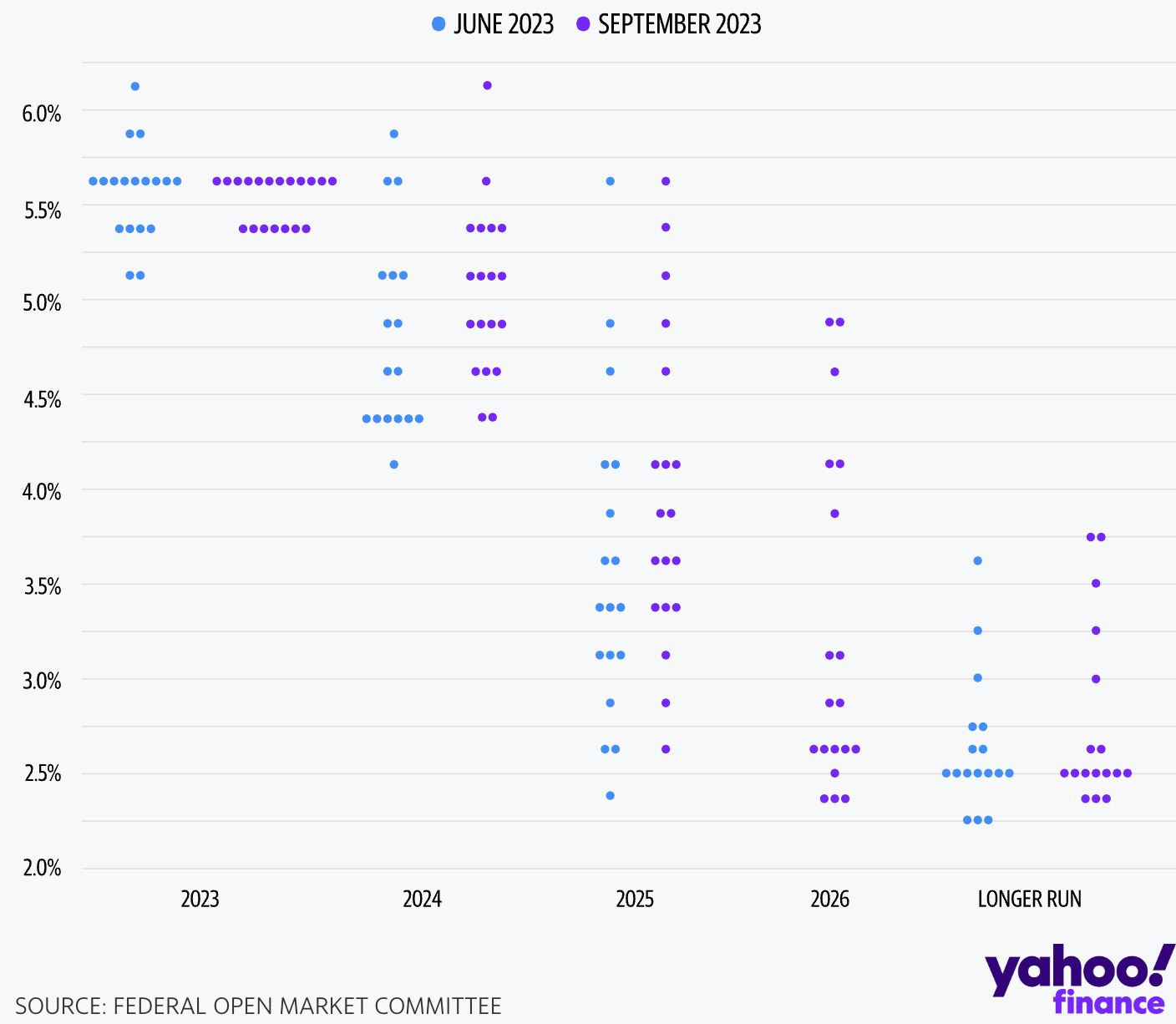

央行更新的点阵图显示,大多数美联储官员仍预计今年会再次加息,且 2024 年和 2025 年联邦基金利率预测均上调了半个百分点。

所谓点阵图,是负责制定利率的联邦公开市场委员会(FOMC)的 19 名成员分别认为的、未来三年和长期内每年末联邦基金利率区间的中点。对今年底的预期仍然是 5.6 ,与 6 月保持一致,意味着政策利率应该上调到 5.5 ~ 5.75% 。

2023 年: 5.625% ,对比之前的 5.625% 和预期的 5.625%

2024 年: 5.125% ,此前为 4.625% ,预期为 4.875%

2025 年: 3.875% ,之前为 3.375% ,预期为 3.875%

2026 年: 2.875%

长期: 2.50% ,之前为 2.50%

此后,该利率预计将在 2024 年降至 5.1% (6 月 为 4.6% ), 2025 年中值也将上升 50 个基点至 3.9% 。长期观点仍维持在 2.5% 。这样的结果与我们周一晨会的担忧有很大概率上调明后面的利率预期一致,并且 50 个 bp 的上调数据中高幅度的上调,如果仅仅上调 25 bp 那市场还能找到一些安慰自己的理由。

所以,明后年重心明显上移动, 2026 年往后的长期利率重心略有上移,另外值得一提的是看到本次居然有一位美联储成员预计 2024 年底利率为 6.125% …

这导致一个变化是,更新的点阵图意味着明年仅降息 50 个基点。这与之前的 100 个 bp 的降息形成了鲜明差距。3 个月前,期货市场的 2024 年 12 月联邦基金利率为 2.86% 。如今,这些联邦基金利率的交易价格为 4.8% ,并且随着时间的推移,可能会继续升至美联储 5.1% 的目标,相差超过 200 个基点。

最后长期预期 2.5% 不变这个数字我们之前说了不太可能变化,因为这个值减去通胀目标 2% 得到所谓的既不制约经济也不助推经济的均衡利率 R*是 0.5% ,这是长期的市场共识,如果这个目标哪怕改变 0.1% 也可能引发金融市场海啸。不过仔细看这次的点阵图,重心也略微有所上移,尽管还不足以改变 median 值,但这无疑也是鹰派迹象。

经济预测

对经济预期方面,Fed 官员更为乐观,美联储官员大幅上调今年的 GDP 增速预期,上调明年的 GDP 预期,下调今明后三年的失业率预期,小幅上调今年和后年的个人消费支出价格指数(PCE),小幅上调后年的核心 PCE 通胀预期,但下调今年的核心 PCE 预期。

具体来看:

预计 2023 年 GDP 增长 2.1% ,为 6 月预计增速 1.0% 的两倍, 2024 年的 GDP 预期增速从 6 月预计的 1.1% 上调至 1.5% , 2025 年预计增速持平 6 月的 1.8% , 2026 年同样增 1.8% ,更长期预期增速也持平 6 月的 1.8% 。

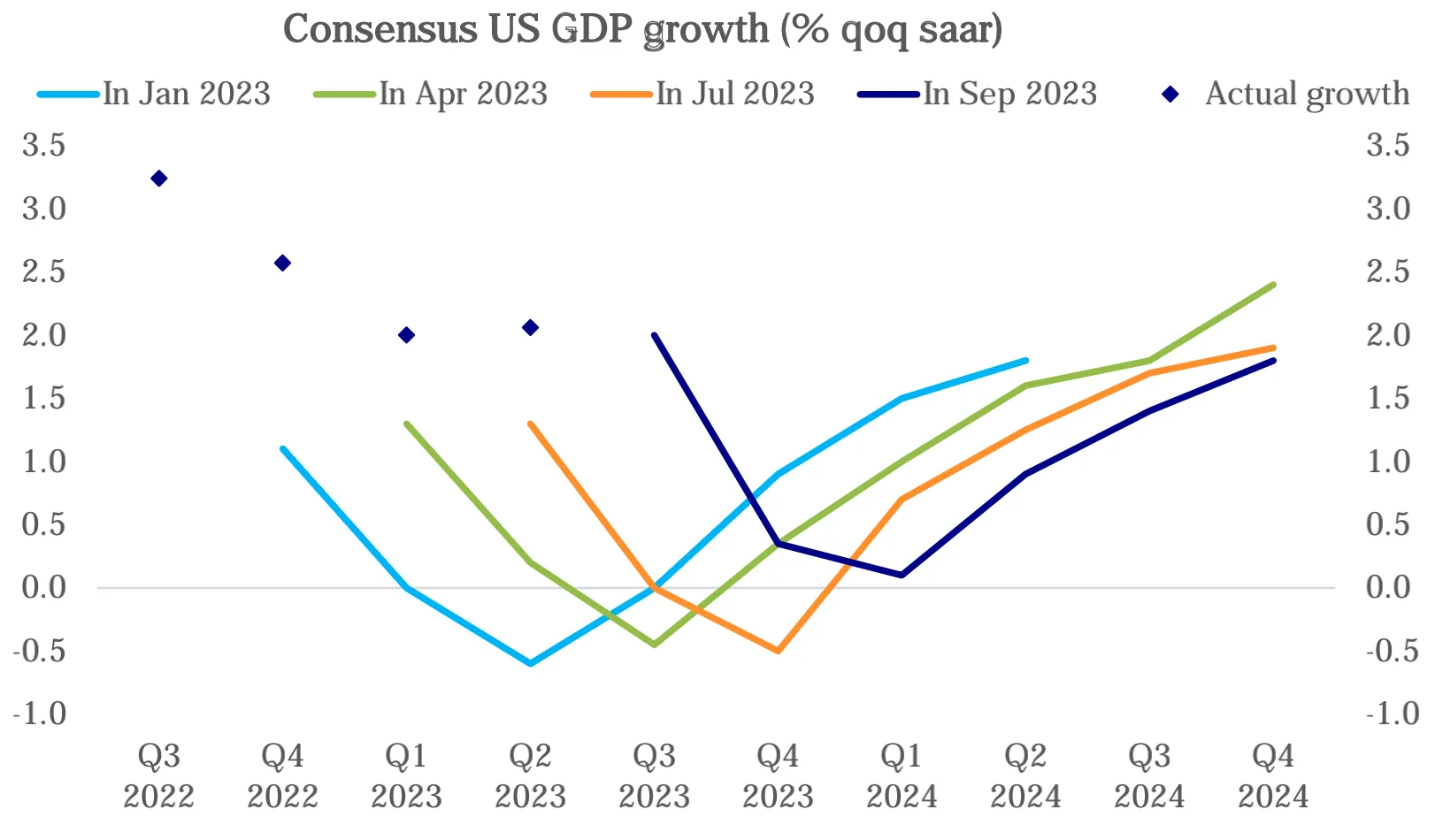

对比下图是当前华尔街的预期,可以看出 Fed 和最新市场的预期对齐,而市场预期不断在预测衰退,而衰退迟迟不来,这是之前市场反弹的一个重要背景。所以这次如果在三四季度经济确实快速放缓了的话,且利率预期居高不下,那市场可能很难找到乐观的点;但对于乐观派来说,市场预期还是偏低,继续向上超预期的数据也有基础。

2023 年的失业率预期从 6 月预计的 4.1% 下调至 3.8% , 2024 年和 2025 年的预期均从 4.5% 下调至 4.1% ,更长期失业率预期持平 6 月的 4.0% 。官员们似乎更有信心,认为我们只会通过职位空缺看到需求下降,而裁员不会增加

2023 年的 PCE 通胀率预期从 6 月预计的 3.2% 上调至 3.3% , 2024 年的预期持平 6 月,仍为 2.5% , 2025 年的预期从 2.1% 上调至 2.2% ,更长期预期持平 6 月的 2.0% 。

2023 年核心 PCE 预期从 6 月预计的 3.9% 下调至 3.7% , 2024 年的预期持平 6 月的 2.6% , 2025 年的预期从 6 月预计的 2.2% 上调至 2.3% ,更长期预期为 2.0% 。

市场反应

最初我们看到利率走高,股市走低。但在新闻发布会期间,两者都出现逆转,然后再次逆转,收益率回到盘中高点,最终,股市刷新盘中低点,以暴跌收盘,而对利率更为敏感的 2 年期国债收益率刷新 2006 年以来的最高水平。

道指 早前因 IBM 因 RBC Capital 的看涨评级而上涨 0.7% ,最终收跌 0.22% ,至 34, 440.88 点。

基准标准普尔 500 指数 下跌 0.94% ,收于 4, 402.25 点,而纳斯达克综合指数表现最差,下跌 1.53% ,收于 13, 469.13 点。

在标普 11 个板块中,有 7 个板块收跌,其中重量级增长板块通信服务和技术是跌幅最大的两个板块。必需消费品和房地产涨幅居前。

美国国债收益率上升,其中对利率决定更为敏感的 2 年期国债收益率表现出更大的反应。该工具上涨 3 个基点,至 5.14% ,此前曾触及 2006 年以来的最高水平。10 年期长期国债收益率上涨 2 个基点,至 4.39% 。

10 年期实际收益率今天出现显着突破,清除了两个阻力位并结束了长达一个月的盘整期。2 年期国债利率也出现突破,结束了近六个月的 5.1% 盘整期。其收盘价为 5.17% ,似乎有望升至 5.25%

联邦基金期货仍然表明,交易员预计美联储今年将把基准利率维持在当前水平,尽管美联储周三发布的预测显示可能会再次加息。

今天的美联储政策决定或政策声明中没有太多内容可能会在短期内阻止美元多头,因此这意味着美元收益率目前具有吸引力。美元指数在决议后拉涨,收于一周以来高点 105.33 ,但没有突破 9.14 的前高。只要不低于这个价位美元会实现十周连涨。

黄金和数字货币类似,会议前走高,在会后回落,但是数字货币出现了显著的反弹震荡,黄金跟股市类似徘徊在日内低点。鉴于最近的交易量并没有反弹,我们怀疑这样的 价格走势可以证名加密市场更具韧性。结构上来看整个 9 月份 BTC 都偏强势,体现 BTC dominance 上升了 1 个百分点,至 49.25% ,以太和 defi 币市占率下降,这显示了市场对热点主题炒作的热情进一步下降。当前的 BTC dominance 等同于 2021 年 4 月(BTC 第一次冲顶,当时还是牛市中期,Defi 正处于泡沫上升期还远没到顶),并且超过了 2022 年 6 月(市场最悲观)时的水平,根据之前的牛熊转换经验,这一次 BTC dominance 如果可以再回升 5% 那能说泡沫去化的相对彻底。14 – 17 第一个大周期里的市占率峰值是 90 – 95 , 18 – 21 峰值是 70 ,按下降比例线性推算大约 55%

更多评论

随着 5 月中旬实际利率开始上升,美股 Earning/makertcap 比值下降,导致风险补偿越来越低。股市投资人相对乐观,一直押注 2024 年将多次降息,且实际收益率也会相应下降。如今的央行官员和债券市场证明这是一个错误的押注。几个月来,美联储一直暗示其政策将“持续更长的时间”。这表明降息不会很快出现。如果要降息,也只是针对较低通胀的调整,而实际利率仍将受到限制。

美股的 earning ratio 因为对比 10 年期利率已经是负数,如果对比去除通胀的实际利率,今年 5 月份纳斯达克市盈率与 10 年期实际收益率之间的利差为 2.7% ;如今,这一利差已缩小至仅 1.7% ,相差 100 个基点。考虑到纳斯达克的收益率需要从目前的 3.7% 增加到 4.7% ,才能恢复到 5 月利差。这将要求纳斯达克的市盈率从目前的 27.0 下降至 21.3 ,即下降 20% 左右,这一下跌将使该指数回到 3 月 13 日以来的低点。

所以如果市场利率继续上升,那么预计纳斯达克的收益率将需要相应增加,从而导致估值倍数降低,这是合乎逻辑的,尽管这不一定会发生,毕竟股市的盈利预期也在不断改善。整个将是动态平衡。

另外乐观的人可以认为,经济增长预期上升叠加和失业率的下降,显示美联储越来越有信心能够实现软着陆,并且经济能够在更长时间内承受更高的利率。

从技术分析的角度来看,标准普尔 500 指数的菱形形态已经被打破。如果突破 4330 点,也可能意味着头肩顶形态的颈线已被突破,预示更糟糕的空头形态。

市场评论方面,大部分专业人士毫无疑问的都认为这次内容是鹰派的,区别是,有些人认为从今天起几个月后,可能都到不了一年后,这写判断将是完全错误的。

其中,这句话这是鲍威尔发布会最大的惊喜?

鲍威尔在记者会上表示美国经济“软着陆”并不是他的基本预期。这显然是与 FOMC 的预测矛盾,所以他支支吾吾也没解释清楚自己为什么会做出这样的判断。

这是质疑派喜闻乐见的证据,支持对美联储今年再次加息的预测持怀疑态度,因为经济即将放缓。

UAW 罢工、油价上涨和政府关门威胁提醒我们,经济在通向 2% 通胀的道路上可能面临更多坎坷。

这意味着他在未来会非常谨慎,不仅是加息,而且是他保持利率限制多久,激进的人会赌四季度就是最佳入场点。