吴说作者 | 刘全凯

本期编辑 |Colin Wu

流动性以惊人的速度离开农场。“在农场启动当天进入农场的农民,有 42% 的用户在 24 小时内退出,约 16% 的用户会在 48 小时内离开,到了第三天,70% 的用户将会离开农场”。这句话出自 Nansen 的主厨分析师,同时也作为一句格言写在 OlympusDAO 的官网上。

这句话道出了现有 DeFi 生态农场进行 lp 流动性挖矿的弊端,即挖提卖,用户无法作为长期持有者和团队共进退,项目代币将不得不面临持续地承压。当用户和资金增量遇到瓶颈,农场 APY 因挖提卖下跌之后,用户将解除其 LP 纷纷撤出农场,流动性也随之流失。此外,用户还需要与无常损失作斗争。

那么设计出能更加可持续地获取流动性的 DeFi 协议便成为了 DeFi 2.0 的序幕,OlympusDAO 成为了新的探索。

1“不稳定”的算法稳定币

在加密货币市场领域,用的最多的资产便是诸如 USDT、USDC 等的稳定币,用户购买其他标的资产大多通过稳定币来进行。这些加密稳定币背后大多由美元挂钩,这意味着如果美元贬值,这些加密稳定币的实际购买力也将下降。而 OlymupusDAO 则认为优质的货币应当在任何时候都能保持着一致的购买力。

OHM 是 OlympusDAO 的原生通证,是由一篮子资产支持的自由浮动货币。在最初之时,1 个 OHM 由 1 个 DAI 支持,国库(DAO)将会有至少 1 个 DAI 来支持 OHM 的价值,此时 1OHM=1DAI。当 1OHM<1DAI 时,协议将从市场回购 OHM 并进行销毁,通过减少市场流通量来将 OHM 价格重新推回至 1OHM=1DAI 的价值水平。当 1OHM>1DAI 时,协议将以折扣价出售国库中所持有的 OHM,通过增加市场上 OHM 的流通量,来使价格回落。

需要注意的,1DAI 和 1OHM 并不是 1:1 挂钩的方式,决定 OHM 价格的除了 1DAI,还有市场溢价,即 1OHM 价格 =1DAI 市场溢价。而 1OHM 价格偏离 1DAI 并不重要,事实上 1OHM 的价格到底是多少其实也无关紧要(下文会解释)。

以当前价格为例,1OHM=935USDT=935DAI。如果用户在此时花费 935DAI 买入 1OHM,协议将收到 935DAI,并同时铸造出 935OHM,其中用户将获得 1OHM,剩下的 934OHM 中的 10% 将被保存在国库中,其余 90% 的 OHM 将进入到质押合约中,即 STAKE 中,用来分发给其他质押(STAKE)的用户。

在这个例子中,用户只买入 1OHM,但协议实际却是铸造出了 935OHM,那么在购买 1OHM 时所裂变出来的价值实际上是 935²DAI,这被称为变基(Rebase)。变基效应是 OlympusDAO 能保持超高 APY 的重要原因之一。用户质押了 1OHM,协议铸造出了 1 934OHM,这其中的绝大部分都流向正在进行质押的用户。质押的用户只能看到质押的 OHM 余额,因此协议通过变基增加了质押的 OHM 余额,也确保质押的 1OHM 总能兑换到 1OHM。

再往深一步思考,OHM 的价格从 1OHM=1DAI 到 1OHM=935DAI,这期间所带来的变基几何效应是完全不同的。那么越早进入质押的用户享受到红利的将是后面用户几何倍数的增长。而后面用户进入的根本仍是为了享受超高的 APY,得以保证超高 APY 的正是前面用户的长期质押。绝大多数的 OHM 持有者只需要将 OHM 质押,便可以通过高额的 APY 带来持续的高收益。质押越多,意味着市场流通供应量的减少,抛压减少让价格更稳定。

从长远来看,通过质押复利,会让用户的 OHM 余额呈指数增长。即便在此期间价格完全没有变动,所获得的收益仍是巨大的。用户以高于 1DAI 的价格购买 OHM,承担市场溢价的风险以换取长期利益即币本位的增长,那么价格将不再是必要考量的因素。

2 协议控制流动性替代流动性挖矿

除了质押外,用户还可以通过与 LP Token 或其他如:DAI、wETH 等单币资产进行交易,以折价形式从协议中购买 OHM,这一过程被称为 Bonding,前者被称为 liquidity bonds (流动性债券),后者被称为 reserve bonds (储备债券)。最主要的 liquidity bonds 是 Sushiswap 上的 OHM/DAI lp 池。

Bonding 是 OlympusDAO 协议拥有并控制流动性的重要实现方式。当用户出售其 LP Token,用户将获得激励可用折扣价购买 OHM,而 LP Token 将为国库带来了资金池深度和流动性,深度提高了 OHM 价格的下限。协议捕获了 LP Token,LP Token 提供了流动性,实际上协议控制了流动性本身。拥有和控制流动性,OlympusDAO 成为了自己的做市商。LP Token 流动性为协议创造收入,OlympusDAO 将从交易对中获得做市商佣金,实现了协议的盈利和可持续发展。OlympusDAO 在市场上拥有超过 99.5% 的自有流动性。

在自身 Bonding 成功的基础上,OlympusDAO 推出了 Olympus Pro 服务,允许其他协议直接购买 OlympusDAO 所拥有的流动性,旨在为其他 DeFi 协议提供类似 STAKE Bonding 的服务,并根据协议实际需求进行优化和定制。而出售出去的流动性将转化为 OlympusDAO 的创收资产,从而促进协议的进一步发展。

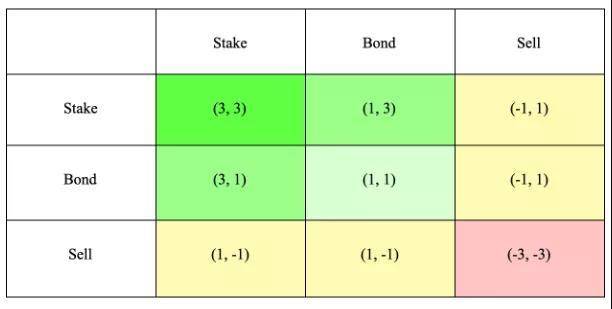

3OlympusDAO 中的纳什均衡:(3,3)

在讲解完协议的基本原理后,有必要将 STAKE 单独拎出来做一个章节,每位 OHM 持有者的长期质押都将对这个协议产生至关重要的影响。

在 OlympusDAO 协助中,用户的三种行为及产生的效益:

STAKE ( 2) Bonding ( 1) Sell (-2)

STAKE 和 Bonding 均对协议产生正面效果,Sell 则无利;Stake 和 Sell 均对 OHM 价格产生直接影响,Bonding 不会。

假设市场上有 A 和 B 两个人,依据上述三种行为共有九种结果:

A 和 B 均采取对协议有正面效果的 STAKE 或 Bonding,则其中对 OHM 价格产生影响的 STAKE 方将得到一半收益( 1),最理想的情况便是 A 和 B 都 STAKE,这样对 A 和 B 以及协议本身都能产生最好的效果即(3,3);A 和 B 分别采取对协议利害存对立的方法,Sell 方的收益将会建立在 STAKE 或 Bonding 方的损失上,即对 OHM 价格产生不利影响的 Sell 方将得到一半收益( 1),对 OHM 价格产生有利影响的 Stake 方则承担了一半损失(-1);A 和 B 均采取对协议不利的 Sell,则均各自承担一半损失(-1),这是对 A 和 B 以及协议本身都是最糟糕的选择(-3,-3)。

相比于 DeFi 1.0,DeFi 2.0 协议从更长远的关系思考了项目和用户之间的关系,(3,3)将每一位用户都当成了和项目合作的伙伴,对早期用户和长期质押者提供了丰厚的奖励,实现了双赢。但从博弈论的角度来看,投资者就像是不同房间里的囚徒,你永远不知道对方是否值得信赖,在明知双方有利的情况下,保持合作仍是很困难的。

___根据央行等部门发布“关于进一步防范和处置虚拟货币交易炒作风险的通知”,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。吴说内容未经许可,禁止进行转载、复制等,违者将追究法律责任。___