Bitget UEX 日报|美暂解除对伊石油制裁;半导体板块强势但预警显现;SpaceX回调拖累科技股

一、热点要闻

美联储动态 RBC策略师:美股可承受适度加息

- RBC Capital Markets美国股票策略主管Lori Calvasina表示,只要美联储在未来12个月内实施约两次每次25个基点的加息,股市应能保持稳健;新任主席凯文·沃什强调不会容忍高通胀,但市场仍录得连续上涨。

- 美股在缩短交易周实现反弹,标普500自3月底低点累计上涨约18%。 市场影响:适度紧缩预期未显著压制风险偏好,但投资者需警惕通胀数据对政策路径的进一步指引。

国际大宗商品 美国暂时解除对伊朗石油制裁,为期60天

- 美国财政部长贝森特22日宣布,作为美伊谈判框架一部分,财政部发布60天一般许可,豁免伊朗原油、石化和石油产品的生产、交付、销售及进口限制,至2026年8月21日。

- 此举标志伊朗原油时隔35年重返美国市场,可能增加全球供应并缓解中东紧张。 市场影响:短期油价承压,对冲基金增持WTI净空头至近五月高位,凸显供应回归预期;同时为能源市场注入新变量。

宏观经济政策 特朗普签署行政令推动量子计算机研发

- 特朗普签署两项行政令,指示联邦机构与私营部门合作,目标2028年前部署用于科学研究的量子计算机,并强化量子系统安全准备以应对加密威胁。 市场影响:提振科技基础设施长期前景,或利好相关供应链,但短期对传统半导体板块形成主题分化。

二、市场复盘

大宗商品 & 外汇表现(实时更新)

- 现货黄金:约4200美元/盎司,24h 涨跌幅约-0.2%

- 现货白银:约65美元/盎司,24h 涨跌幅约-0.5%

- WTI原油:约74美元/桶,24h 涨跌幅约 0.4%

- 布伦特原油:约78美元/桶,24h 涨跌幅约 0.3%

- 美元指数 (DXY):约101.0点,24h 涨跌幅约 0.1%

驱动因素分析: 美国与伊朗达成临时和平协议并解除60天石油制裁,为霍尔木兹海峡航运恢复和供应增加打开大门,对冲基金大幅增持WTI净空头仓位至近五个月峰值,油价短期面临下行压力但波动加剧。美联储新主席沃什的鹰派表态支撑美元小幅走强,叠加通胀预期,贵金属出现获利回吐,金银价格小幅回落。尽管AI驱动的工业需求为铜等资源提供长期支撑,但当前地缘缓和与美元走势主导短期联动。Rick Rule等投资者指出,物理资源瓶颈可能成为AI扩张的隐形制约,短期内市场关注美伊谈判进展对能源价格的持续影响。整体来看,资产间联动显示风险偏好回暖但谨慎情绪犹存,油金负相关特征再度显现。

加密货币表现

- BTC:约64,190美元, 0.35%

- ETH:约1,730美元, 0.32%

- 加密货币总市值:约2.28万亿美元, 0.1%

- 市场爆仓情况:24h 总爆仓约3.68亿美元,多单爆仓约2.03亿美元

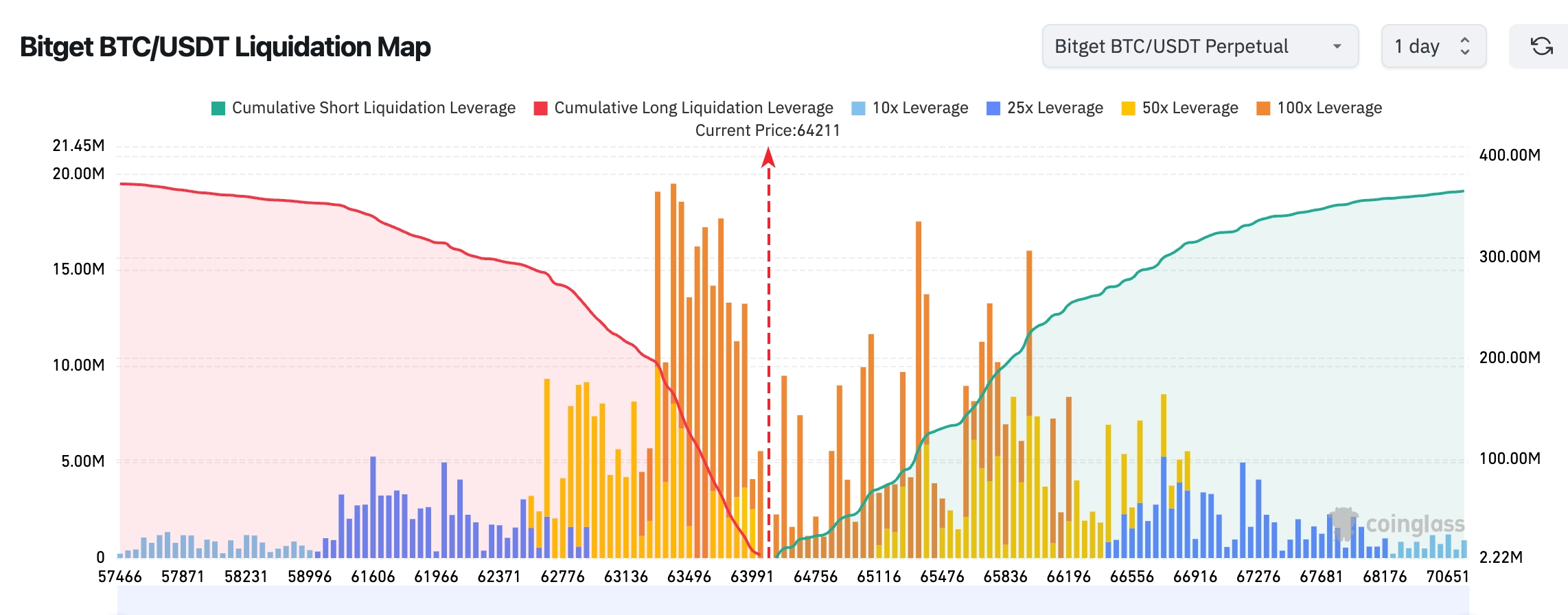

- Bitget BTC/USDT清算地图:当前BTC价格约为 64,211美元,下方 63,200-64,000美元 区间聚集大量多头清算筹码,若价格回落至该区域,可能触发连锁多头平仓并加剧下跌波动。上方 65,300-66,000美元 区间存在更密集的空头清算压力,若BTC继续上攻,容易形成空头挤压,推动价格进一步向 66,500美元以上扩张

- 现货ETF净流入/流出:BTC现货ETF昨日净流入约1亿美元

驱动因素分析: 美伊和平进展缓解地缘风险,叠加宏观环境相对稳定,为加密市场提供温和支撑,BTC和ETH小幅反弹,总市值稳中有升。ETF资金面延续净流入态势,显示机构配置兴趣犹存,但杠杆清算数据显示市场仍存高位获利了结压力。MicroStrategy等大户继续增持比特币,技术面上BTC围绕关键区间震荡,与ETH呈现一定分化。整体趋势偏震荡,宏观美元与风险偏好联动仍是主导因素,投资者需关注地缘谈判深化对避险资产的影响以及杠杆去化进程。

美股指数表现

- 道指:收盘约51,637点( 0.29%)

- 标普500:收盘约7,471点(-0.37%)

- 纳指:收盘约26,167点(-1.32%)

科技巨头动态

- NVDA:约208.65美元(-0.97%)

- AAPL:约297.01美元(-0.34%)

- MSFT:约367.34美元(-3.18%)

- GOOGL:约349.68美元(-4.99%)

- AMZN:约232.79美元(-4.75%)

- META:约563.85美元(-2.32%)

- TSLA:约405.05美元( 1.14%)

表现总结与驱动分析: 美股指数涨跌互现,道指相对抗跌,纳指承压明显,科技巨头呈现显著分化。半导体板块整体强势,费城半导体指数创新高,美光(MU)股价首破1200美元,但BTIG警告类似历史走势多出现在市场顶部。GOOGL因AI关键人才John Jumper离职转投Anthropic而一度重挫,AMZN亦跟随调整;反观NVDA等AI核心股获资金回补,TSLA相对稳健。SpaceX股价大跌超16%,市值蒸发4000亿美元并跌破IPO首日收盘价,进一步拖累相关情绪。整体来看,AI主题热度不减但估值压力与人才流动等公司特定事件导致个股分化加剧,地缘缓和提供宏观缓冲。

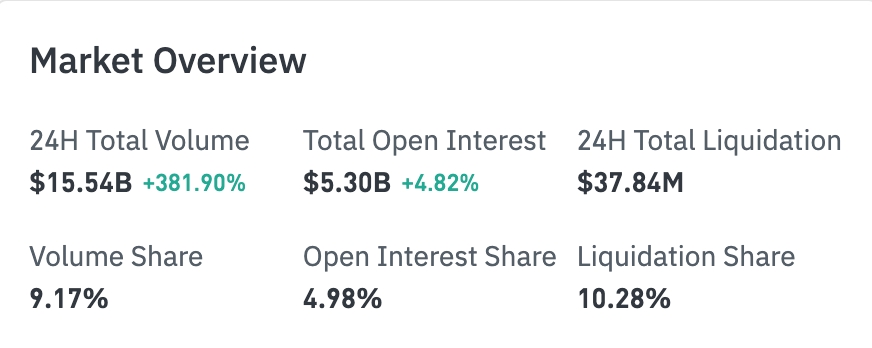

加密市场股票衍生品总览

24H总成交额:155.4亿美元( 381.90%)

总持仓:53.0亿美元( 4.82%)

24H总爆仓:3784万美元

占比:成交额 9.17%、持仓 4.98%、爆仓 10.28%

板块持仓表现(主要板块)

科技:26.8亿美元

金融:1.64亿美元

消费:7889万美元

工业:3065万美元

生物科技:1582万美元

趋势观察:科技板块持仓规模继续扩大并保持绝对领先,市场资金仍主要集中于AI及半导体相关标的。

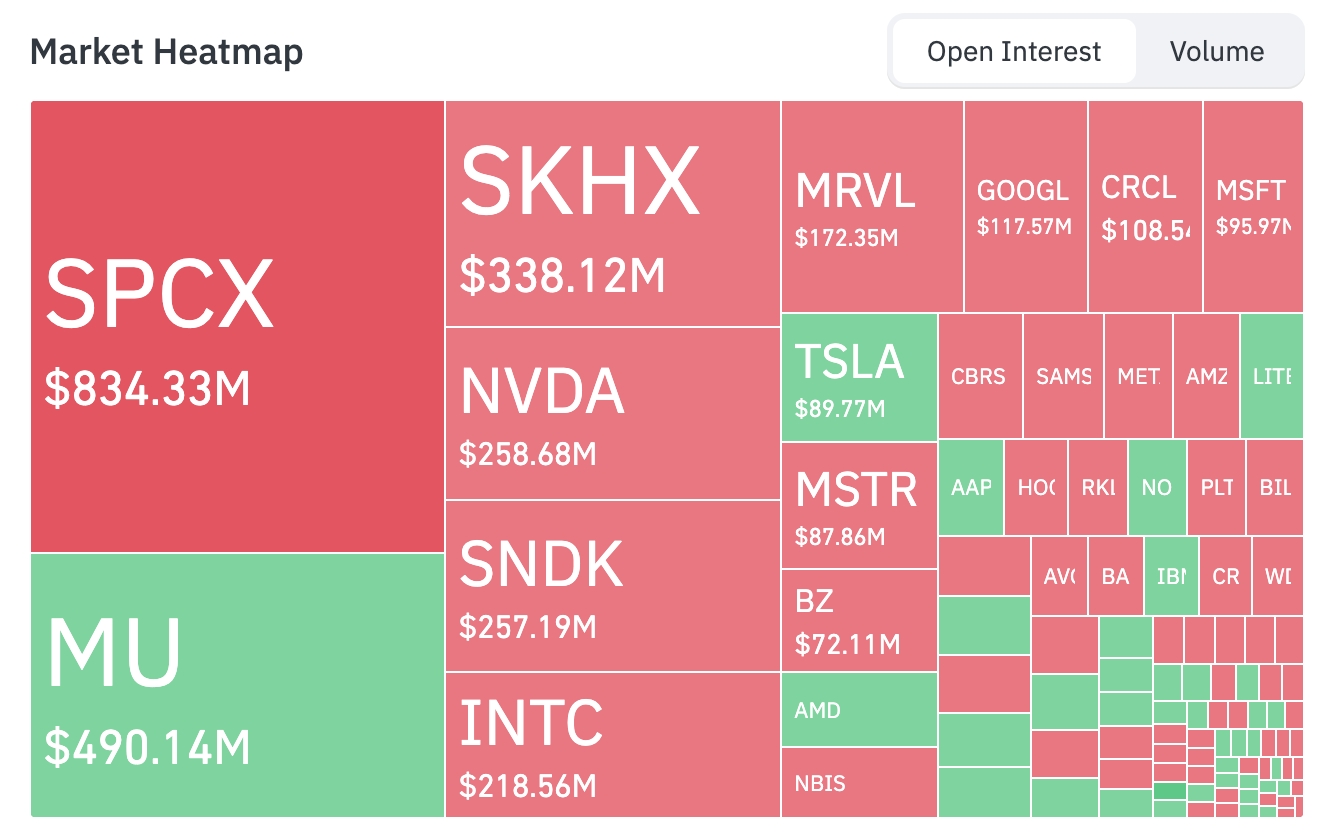

市场热力图(持仓为主)

顶级资产持仓排名(单位:亿美元):

SPCX:8.34亿 —— 当前持仓规模最大

MU:4.90亿

SKHX:3.38亿

NVDA:2.59亿

SNDK:2.57亿

INTC:2.19亿

MRVL:1.72亿

GOOGL:1.18亿

CRCL:1.09亿

MSFT:0.96亿

TSLA:0.90亿

MSTR:0.88亿

BZ:0.72亿

资金流向方面,MU、TSLA、LITE、AAPL、AMD等标的出现增仓迹象;SPCX、SKHX、NVDA、MRVL、GOOGL、CRCL、MSFT、MSTR等标的则表现为减仓或资金流出。

板块异动观察

半导体板块涨势突出

- 代表个股:美光科技(MU)涨超6%,英特尔(INTC)涨超5%,闪迪等芯片股亦录得积极表现。

- 驱动因素:AI数据中心对高带宽内存(HBM)和先进制程芯片的强劲需求持续释放,叠加费城半导体指数(SOX)再创历史新高,推动板块整体上行。美光作为内存龙头直接受益于AI算力扩张周期。然而,BTIG首席技术策略师Jonathan Krinsky警示,SOX相对纳斯达克100的强势比例已接近历史极端水平(类似2000-2001年科技泡沫时期),过去60个交易日内多次出现单日涨幅超5%的异常现象,技术面回调风险值得警惕。短期内,板块或在AI主题支撑与获利了结压力间震荡,投资者需关注估值匹配度与宏观流动性变化。

1. SpaceX (SPCX.US) - 大幅回调 事件概述:SpaceX股价周一大幅下跌超16%,市值瞬间蒸发约4000亿美元,并跌破其创纪录IPO首日收盘价。此前,该公司刚完成750亿美元规模的美国IPO,成为市场焦点。同时,SpaceX与开源AI初创公司Reflection AI签署价值逾60亿美元的算力合作协议,后者将接入Colossus超级集群的英伟达GB300芯片,并从2026年7月起每月支付1.5亿美元(若全面履行总计约63亿美元)。此外,银行家正推动SpaceX首次发行投资级债券,期限覆盖5-30年,旨在为AI基础设施扩张提供长期融资。 市场解读:投资者对高估值纯AI/太空主题股进行获利了结,叠加整体科技板块分化及地缘缓和带来的风险偏好切换。部分机构认为,SpaceX作为非传统上市公司,其高成长预期已充分price in,短期估值回调符合获利回吐逻辑,但AI算力协议与债券融资计划显示公司正加速将太空技术与AI基础设施深度绑定,长期叙事仍具韧性。 投资启示:短期波动性显著增大,建议重点跟踪债券发行路演进展及AI算力落地里程碑;对于长期投资者而言,此次回调或提供观察资本开支效率与执行力的窗口,但需警惕高杠杆估值在宏观紧缩环境下的持续压力。

2. Alphabet (GOOG.US) - AI人才流动 事件概述:谷歌DeepMind核心科学家、2024年诺贝尔化学奖得主John Jumper在上周五通过X平台宣布,结束九年效力离开谷歌,转投竞争对手Anthropic。他主导开发的AlphaFold工具已预测超过2亿个蛋白质结构,深刻改变了全球生物医学研究范式,惠及190多个国家的200多万科学家。此事件被视为美国AI人才争夺战进入新阶段的标志性案例。 市场解读:机构普遍关注顶级人才流失对谷歌AI长期竞争力的潜在负面影响,尤其在OpenAI、Anthropic等对手加速追赶的背景下。DeepMind曾是谷歌AI皇冠上的明珠,此次离职加剧了市场对“大厂留人难”与创新活力衰减的讨论,推动GOOG股价盘中一度下跌超5%。然而,谷歌同步宣布与24A等AI公司的合作及持续投资,显示其正通过生态布局对冲人才风险。 投资启示:人才动态将成为科技巨头估值分化的重要催化剂,建议投资者对比各公司研发投入留存率与专利产出;对Alphabet而言,短期承压后若能快速补位或强化开源/合作战略,或重拾市场信心。

3. Micron Technology (MU) - 股价突破 事件概述:美光科技(MU)股价首次站上1200美元大关,单日涨幅超过6%,成为半导体板块亮点。此前费城半导体指数(SOX)已多次刷新历史高位,板块内英特尔、闪迪等亦录得显著涨幅,反映AI驱动的高性能内存与存储需求持续高涨。 市场解读:AI数据中心对HBM(高带宽内存)及先进DRAM/NAND的爆炸式需求,是美光业绩与估值提升的核心引擎。机构观点认为,在全球科技巨头万亿美元级AI资本开支浪潮中,内存瓶颈正成为制约因素之一,美光作为关键供应商直接受益。Rick Rule等资源投资人士也指出,AI的物理世界支撑(如铜、芯片材料)被市场低估,进一步强化了半导体中下游环节的结构性机会。但BTIG等技术分析师警告,板块极端强势已接近历史泡沫水平,回调风险不容忽视。 投资启示:关注AI资本开支周期与美光产能扩张的同步性,估值需匹配实际营收增长而非仅情绪驱动;中期内,若地缘缓和降低供应链风险,该股有望延续结构性强势,但需设定止盈纪律以应对技术面降温。

4. Semtech (SMTC) - AI边缘计算受益 事件概述:Semtech作为模拟与混合信号半导体供应商,在AI相关应用中表现亮眼,股价随板块整体走强。公司产品广泛应用于边缘计算、数据中心互联及IoT场景,受益于AI基础设施从云端向边缘扩展的趋势。 市场解读:随着AI模型部署从中心化数据中心向实时边缘推理演进,Semtech的信号链解决方案需求显著提升。机构认为其在低功耗、高性能模拟芯片领域的专长,使其成为AI生态中不可或缺的一环,尤其在当前半导体板块创新高背景下获得资金关注。但板块整体估值压力也传导至中小市值个股,需警惕波动放大。 投资启示:适合关注AI主题从核心算力向周边基础设施渗透的投资者;建议跟踪公司季度订单指引与毛利率改善情况,以判断增长可持续性。

5. Coherent (COHR) - 光通信与激光技术亮点 事件概述:Coherent在数据中心光模块及高功率激光领域占据重要地位,股价随半导体/AI基础设施热潮实现积极表现。公司产品直接服务于高速光互联及先进制造需求。 市场解读:AI训练与推理对超高带宽、低延迟光通信的需求激增,Coherent作为关键供应商从中获益显著。市场共识显示,数据中心升级周期叠加光电一体化趋势,为其提供中长期成长支撑;同时,板块强势下个股分化明显,执行力强的光电企业获得溢价。但地缘供应链风险及宏观利率环境仍是潜在制约因素。 投资启示:在AI资本开支持续环境下,该公司具备结构性机会;投资者可关注光模块出货量及新客户拓展作为领先指标,平衡配置以分散板块系统性风险。

四、项目&市场动态

1、特朗普签署两项行政令,以加速先进量子计算机的研发。

2、21Shares联创:代币化炒作超前于华尔街实际准备。

3、Strive首席风险官Jeff Walton表示,上周与Strategy比特币生态相关的数字信贷产品(STRC和SATA)遭遇大幅抛售后已部分反弹,此次波动归因于杠杆清算和沉重抛压,而非底层信贷质量的恶化。

4、美国参议院以85票对5票通过住房法案,其中包含一项为期四年的美联储央行数字货币禁令。该禁令将持续至2030年底,禁止美联储系统或其下属银行发行或创建央行数字货币或任何与之实质相似的数字资产。

5、SpaceX(SPCX.O)与美国AI初创公司Reflection签署算力协议,交易金额最高达63亿美元。

6、谷歌母公司 Alphabet 旗下 Google 将向独立电影公司 A24 投资约7500万美元,并建立新的人工智能研究合作关系。A24 近期出品影片包括《Backrooms》《Marty Supreme》。

7、美光科技(MU.O)与Anthropic达成内存和存储供应协议,推动下一代人工智能规模化。

8、据监管文件披露,Strategy在过去一周(6月15日至21日期间)通过MSTR股票发行271.48万股,净筹资约3.355亿美元,用于购入520枚比特币,总成本约3,490万美元,平均买入价约6.71万美元/枚。截至6月21日,公司累计持有约847,363枚比特币,累计买入成本约641亿美元,平均买入价约7.57万美元/枚。同时,公司向美元储备新增约3亿美元资金至约14亿美元。

五、今日市场日历

-

美国经济数据:S&P Global闪购制造业和服务业PMI(关注经济活动韧性)。

-

美股财报:FedEx (FDX)、Carnival (CCL)、KB Home (KBH)等(物流、消费领域)。

-

美国经济数据:5月新屋销售、领先指标等。

-

美股财报:Micron Technology (MU) 盘后重磅公布(存储芯片龙头,AI服务器HBM需求关键验证);携程集团 (TCOM)等。★★★★

-

其他重点:英伟达 (NVDA) 股东大会(太平洋时间上午9:00,聚焦Blackwell与Vera架构产能爬坡、AI基础设施展望)。

-

美国经济数据:5月PCE物价指数(美联储最青睐通胀指标,核心PCE预期环比 0.3%);Q1 GDP终值(预期维持1.6%);耐用品订单、初请失业金人数等(数据密集日)。★★★★

-

美股财报:黑莓(BB)财报 盘前

-

美国经济数据:密歇根大学消费者信心指数终值;美联储官员讲话(威廉姆斯、卡什卡利等)。

机构观点: 知名投行分析师认为,美伊60天制裁豁免为油市带来供应缓解预期,推动对冲基金空头仓位升至高位,但战略石油储备低位及谈判不确定性仍支撑油价波动。科技板块虽面临人才流动与估值压力(如SpaceX回调、GOOGL调整),但AI基础设施需求与半导体创新高显示长期韧性。RBC等机构维持美股可承受适度加息的观点,标普500自低点反弹18%反映韧性。加密市场在ETF流入与大户增持支撑下震荡向上,但杠杆清算风险提示短期谨慎。整体而言,地缘缓和与美联储路径是关键变量,投资者宜关注数据验证与分化机会。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。