不久前举行的二季度中央政治局会议明确重申了“房住不炒”的态度,会议中明确表示“不将房地产作为短期刺激经济的手段”,这一表态让传统金融市场闻风而动。中央对于房地产市场的坚决“整治”态度让金融市场看到了一个巨大的“补给库”,这部分需要寻找新归宿的巨量资金引发了市场的高度关注。

“房住不炒”除了控制房价肆意上涨引发泡沫以外,会在一定程度上让实体经济成本下降,并间接提升居民的可支配收入。此外,在“房住不炒”的明确预期之下,国内投资房地产的需求预计会在未来相当长的一段时间内被明显抑制,而这必将让居民财富进入资本市场的趋势越来越明朗,或者换句话说,部分当下的炒房资金存在寻找新投资市场的需求。

在过去相当长的时间里,楼市对于投资者,尤其是对于资金规模较大的投资者来说吸引力一直很高,深究其原因,主要在于房产和证券、债券等传统投资标的相比,其存在更多的“附加价值”。

比如投资房地产除了可以在房价上涨的过程中赚取差价以外,同时还具备居住使用功能,将其出租还可以获得租金这部分额外收益。而投资房产通过房贷进行加杠杆的难度远小于股市,而加杠杆的幅度又相对较大,因此这也有利于炒作资金在市场表现相似的情况下能够获取更多收益。而由于国内住房市场在过去相当长的一段时间里一直保持在一个非常稳定的上升趋势之中,无疑让房地产投资所要承担的风险进一步压缩,回顾相当一段时间的历史表现,楼市的投资收益比相比股、债市等传统投资一直遥遥领先。

而对于传统的投资市场来说,相比于楼市而言,其优势主要体现在更强的流动性、更低的交易费用以及更低的参与门槛之上。不过由于金融资产天然附带的高风险特性,金融资产在我国居民财富配置中的比例一直处在一个较低的水准。

与发达国家相比,中国居民资产配置现状存在很大调整空间

据海通证券姜超团队日前分析中公布的数据显示,据估算,截至2018年末我国居民的总资产规模达465万亿元人民币,大部分配置在实物资产(房地产)。2018年末,我国居民财富中的房地产规模约占居民总资产的70%,而金融资产规模约占30%。金融资产中,存款占据半壁江山,保险和银行代客理财分别占金融资产的14%与13%,其他类型金融资产规模占比偏低,股票资产规模约占居民金融资产的6.3%、仅占居民总资产的1.9%。

而发达国家居民的财富配置却存在极大的反差:美国居民金融资产占七成,多为股票和保险,房地产仅占24%。日本居民也配置了超过六成的金融资产,其中有一半为现金与存款。韩国居民财富中配置的非金融资产比重虽然高于金融资产,但房地产配置比重也仅为四成左右,远低于中国2018年末居民房地产配置的七成水平。

由此可见,随着“房住不炒”的基调被不断深化,未来中国金融市场很可能会迎来一个重大的发展机遇。对于非自住需求的投资客来说,全方位的政策限制无疑将大大削弱投资楼市的吸引力,寻找其他更具赚钱效应的市场必将成为这部分资金当下所面临的主要问题。

当然,一些长期扎根在房地产市场的资金,本身就是投资者为了丰富其资产配置而产生的的需求,而新政策推行后这部分资金对于退出楼市的迫切程度无疑更高,除了在股市、债市等传统金融资产上进行增配以外,新兴投资标的很可能会在本轮洗牌过程中获得更多关注。

资金会去哪儿?

对于中国的投资者来说,A股显然是脑海中浮现的“首选”。今年年初A股走出了一波小牛行情,即使在过去一段时间里遭到了贸易摩擦等问题的冲击,目前上证及深证两大指数自年初以来仍然保有比较可观的涨幅,其中上证指数年初以来涨幅达到15%,而深成指则取得了近30%的阶段涨幅。

不过回溯今年上半年的市场表现,当下受关注度较高的投资标的竞争,看似已经走成了一场毫无悬念的“比赛”。真正领跑市场的“霸主级”投资标的,就是仍然备受争议的比特币。虽然在最近两个月内多有波折,且确实也在最近一段时间里出现了强度可观的价格回调,但是截止发文时段,比特币在今年年初以来仍然保有超150%的惊人涨幅,远远甩开了A股两大股指,而一直被视作是比特币“追赶目标”的黄金一直不已高波动性著称,显然也并无法撼动比特币上半年的领涨地位。

如若读者因为上图中时间段的选取恰好与比特币小牛市相匹配存在疑问,那么我们可以把观察的样本区间进一步扩大,增加比特币出现历史级熊市的2018年下半年表现,我们能够发现,比特币仍然可以在这个时间跨度超一年的阶段中远远甩开其他“竞争对手”。

比特币的优势体现在哪里?

随着今年年中以来,国际贸易环境的恶化导致全球证券市场一直如履薄冰。贸易摩擦问题一旦出现风吹草动,往往会直接冲击相关国家和地区的证券市场,而A股显然也未能在这种大环境中“独善其身”。以今年5月6日为例,上证指数当天低开近百点后一路走低,最终当日收跌5.58%,深成指更是在当天出现7.56%的大盘跌幅。

而在这种环境下,比特币的避险功能正在逐渐形成新的共识,而这自然也是当前比特币值得被重视的几大优势之一。比特币的避险价值源于与黄金相似的稀缺性,2100万枚的既定上线让比特币能够保持在一个相对的通缩环境之中。

此外,比特币还能像现金一样在日常中使用,虽然目前比特币作为支付手段仍然存在种种不足,但是比特币确实已经在一定程度上成为了全球通行的“货币”。再者,比特币还能够长期享受区块链技术风口的利好。

对于比特币来说,自其诞生以来的十个年头里,它已经展现出了在“正常经济周期”和“流动性危机期间”都有良好表现的能力,而在法币出现大规模贬值的环境中,由于比特币在全球范围内存在一个相对明确的公允价值,其投资价值将进一步提升。随着比特币的应用落地场景不断增加,目前其已经成为了一种透明、不可变、全球性流动性形式的代表,通过投资比特币实现财富保值和增长的可行性正在被越来越多的人认可。

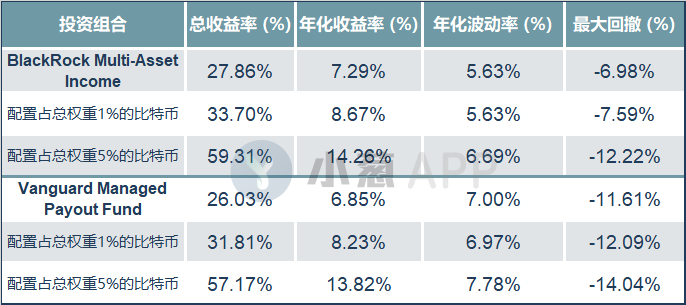

研究显示:只需配置很小比例的比特币,就可以大幅提升投资组合表现

币安研究院在不久前发布的研究报告显示,在传统的多资产类别投资组合中配置比特币可以提供总体上更好的风险回报情况。从回测结果来看,配置了比特币的所有模拟投资组合普遍比传统的多资产类别投资组合拥有更好的风险回报特征。

币安在报告中对大型传统投资管理公司进行了分析,选取管理资产规模排名前2位的大型公司BlackRock和Vanguard Asset Management。选择他们旗下规模最大的多资产投资策略,并把比特币添加进入投资组合之中,结果发现,在2015年底至今年6月底的这三年多时间里,虽然两大非常具有代表性的投资组合都在配置了一定比特币以后波动率以及最大回撤都有所上升,但是收益率的提升却更为显著。

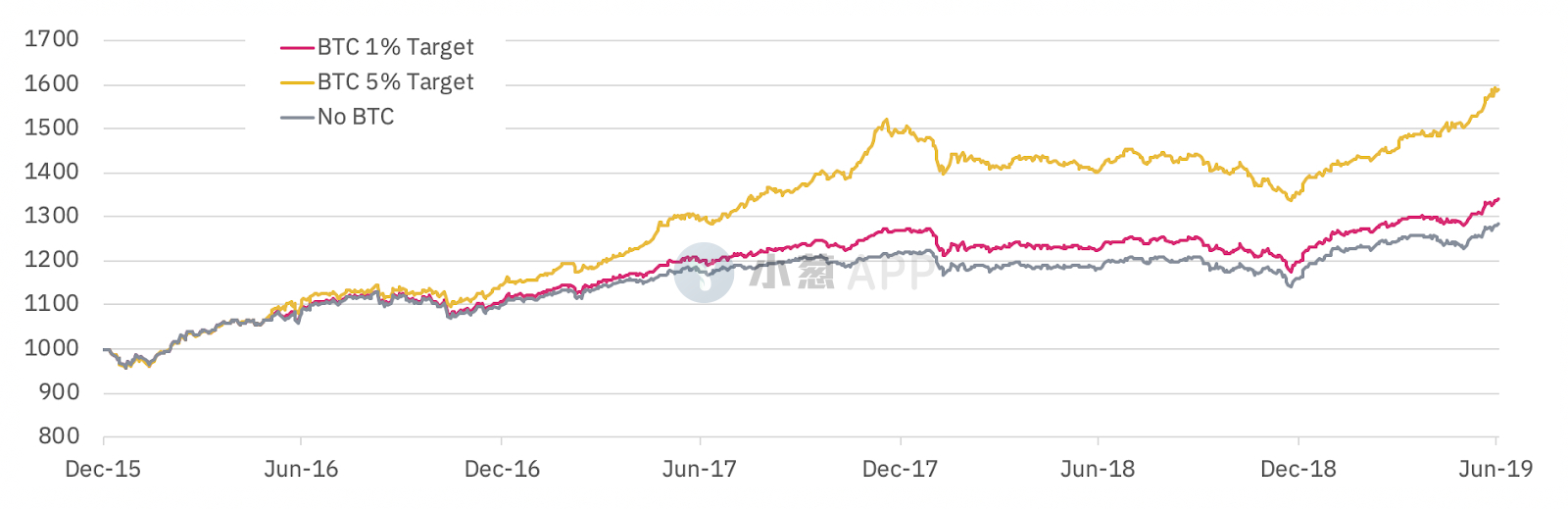

更直观地来看,BlackRock Multi-Asset Income在添加配置比特币后,其月度收益率表现见下图:

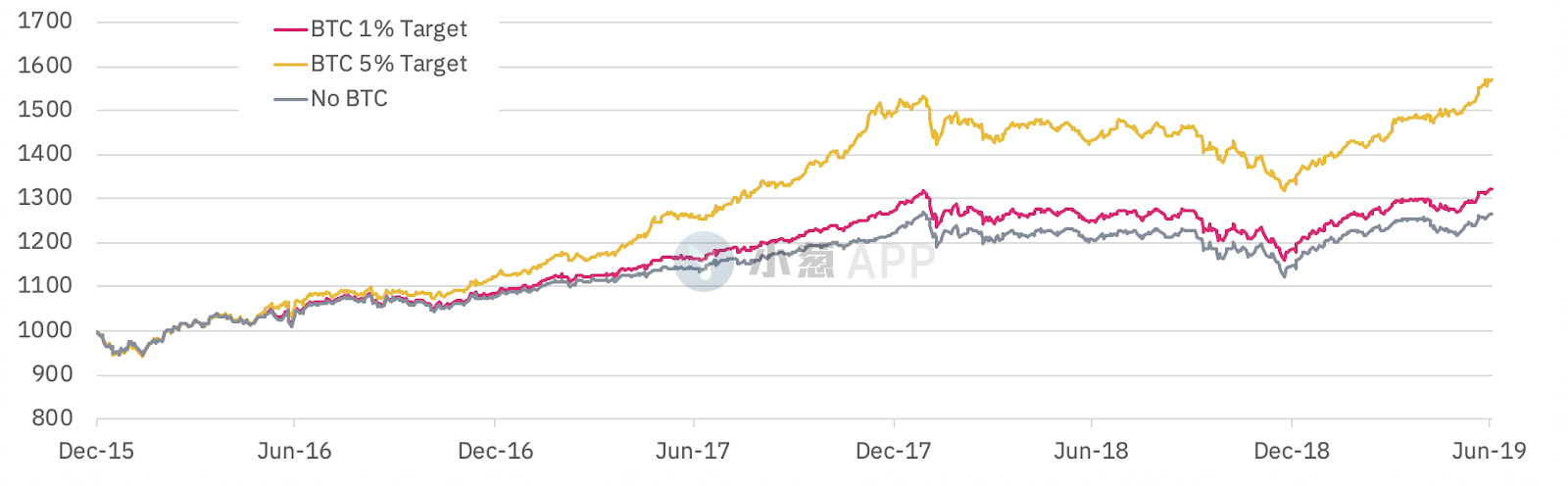

Vanguard Managed Payout Fund添加配置比特币后,其月度收益率表现见下图:

币安研究院在报告的结论中表示,由于比特币与其他传统资产的相关性一直处在一个相当低的水平之上,因此作为多资产投资组合的组成部分,无论投资者先前更青睐哪种资产,比特币都能为其带来多元化收益。尽管其波动性较高(但正在下降),在多元化投资组合中进行一定比例的比特币配置,都会持续为散户和机构投资者带来更优的风险收益特征。

随着楼市投资的这扇门被逐渐关闭,在未来一段时间里中国市场很可能会迎来一波规模相当可观的资金重新洗牌,在股市、债市投资者纷纷“欢呼雀跃”的同时,诞生十年但真正兴起时间尚短的比特币很可能会乘这轮东风,凭借其与其他传统金融资产低相关性等特性,迎来新一轮的爆发窗口。