教师节烧脑课程:比特币的醉汉价值

分享到朋友或朋友圈

前言:S2F是用来对比特币价值进行预测的模型。那么,S2F是否是虚假的假设?本文则试图对此进行证伪,最后它的结论是:“比特币就像是醉汉,而Stock-to-Flow就是回家的路。”本文作者是Nick,由蓝狐笔记“HQ”翻译。

摘要

本文将探讨比特币的价值是否存在stock-to-flow(S2F)的关系。对所提出的对数模型的统计有效性(最小二乘假设)、各变量的平稳性以及潜在的虚假关系都进行了检验。建立了一个向量误差修正模型(VECM),并与stock-to-flow模型进行了比较。

尽管这些模型中,有些在Akaike信息标准方面超过了原始模型,但它们都未能对stock-to-flow是比特币价值的一个重要非虚假预测因素的假设进行否定。(蓝狐笔记HQ:Stock-to-Flow(S2F)比率模型是指可用资产或储备资产的数量除以每年生产的数量,Stock-to-Flow比率是一个重要的指标,因为S2F中较高的指标值反映了资产每年通货膨胀发生率的降低。)

注意

· 所有分析均使用Stata 14完成

· 不构成投资建议

简介

科学方法对大多数人来说是难以理解的,毕竟这是反直觉的。它的最终结论可能不反映个人信仰。这个方法需要一个基础来理解这个基本概念:存在错误是允许的。这应该是学校里教的东西。如果我们害怕出错,就永远不会提出新的建议。

因此,科学发现的历史,是由其“机缘巧合的本质”所决定的。人们偶然发现的事情,可能和他们最初打算做的事情一样重要(或者甚至比它们更重要)。他们最初的想法也许是不正确的、或没有定论的,但他们在探索的过程中发现的东西为后继者建立了框架。

根据伟大的现代科学哲学家卡尔·波普尔(Karl Popper)的说法,检验一个假设是否存在错误的结果,是唯一可靠的方法,可以为论证它是正确的论点增加份量。

如果严格而重复的检验不能证明一个假设是错误的,那么每次检验假设一个更高的可能性是正确的。这个概念叫做可证伪性。本文旨在对比特币价值的stock-to-flow模型进行证伪,该模型是在“比特币价值稀缺性模型( Modelling Bitcoin’s Value with Scarcity)”中被定义的。

对问题进行定义

要证伪一个假设,首先我们必须说明它是什么:

零假设(H0):比特币的价值是比特币stock-to-flow的函数

备选假设(H1):比特币的价值不是比特币stock-to-flow的函数

S2F模型的作者通过在比特币市值的自然对数和stock-to-flow的自然对数上拟合一个普通最小二乘(OLS)回归来检验H0。对于这两个变量中的对数转换,除了对数模型可以用幂律表示外,没有其他的方法或任何已知的推理可以表示。

该模型没有考虑由于非平稳性而产生虚假关系的可能。(蓝狐笔记:Null hypothesis叫零假设,也叫原假设,是统计学用语,指的是进行统计检验时,预先构建的假设。假如零假设成立,相关的统计量会服从已知的概率分布。如果统计量的计算值进入否定域,则否定零假设。Alternative hypothesis是备选假设,如果零假设没有被接受或拒绝,备选假设会被采用。)

方法

在本文中,我们将使用正态回归探索该模型,并确定对数转换是否必要、或是否适当(或两者兼有),并探索可能的混淆变量、交互作用和敏感性。

另一个有待探讨的问题是非平稳性。平稳性是大多数统计模型的假设。这是一个在任何时刻都没有趋势的概念,例如,对时间来说,平均值(或方差)是没有趋势的。

在进行平稳性分析之后,我们将探讨协整的可能性。

符号说明

可用的数学符号是相对有限的。估计统计参数的常用符号是在顶部加一顶帽子。相反,我们将估计定义为[]。例如β的估计值=[β]。如果我们表示的是一个4x4矩阵,我们将用[r1C1,r1C2 2C1,r2C2]表示等。下标项用@-eg表示,比如向量X中的第10个位置,我们通常用10下标X,即X@10。

普通最小二乘法

普通最小二乘回归,是一种估计两个或多个变量之间线性关系的方法。

首先,定义一个线性模型,它是X的某个函数Y,但有一些误差。

Y = βX ε

其中Y是因变量,X是自变量,ε是误差项,β是X的乘数。OLS的目标是估计β,并使ε最小化。

为了使[β]成为可靠的估计数,必须满足一些基本假设:

1. 因变量和自变量之间存在线性关系

2. 误差是同质的(也就是说,它们具有恒定的方差)

3. 误差正态分布,平均值为零

4. 误差不存在自相关(即误差与误差滞后无关)

线性

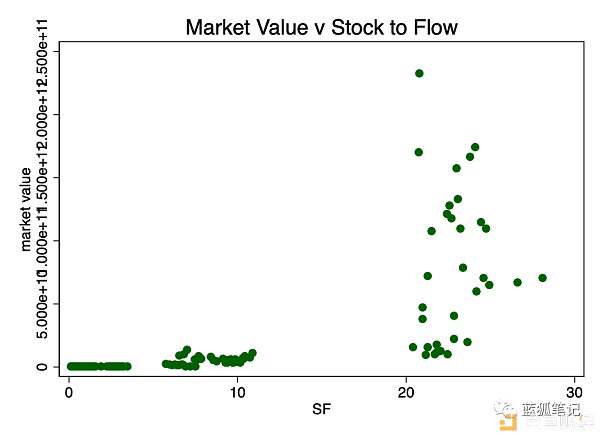

我们首先看看市值与stock-to-flow之比的非转换散点图(数据来自[4])

图1-市值与stock to flow之比。数据太稀疏,无法确定关系。

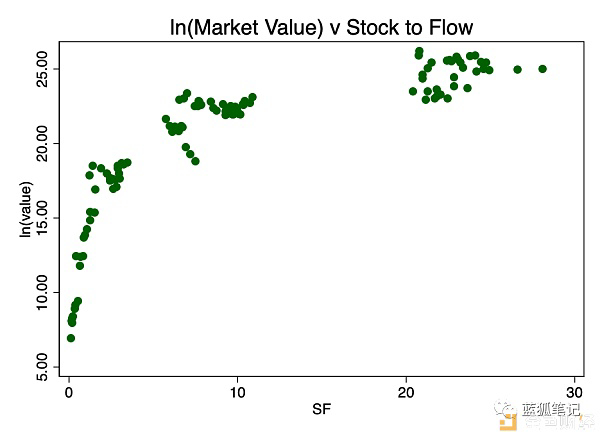

在图1中,我们有了一个很好的理由来使用市场价值的对数——因为跨度太大了。取市场价值的对数(但不是SF)并重新绘制,可以得到一个我们非常熟悉的对数图模式(图2)。

图2-市值对数与SF之比。一个清晰的对数模式出现了。

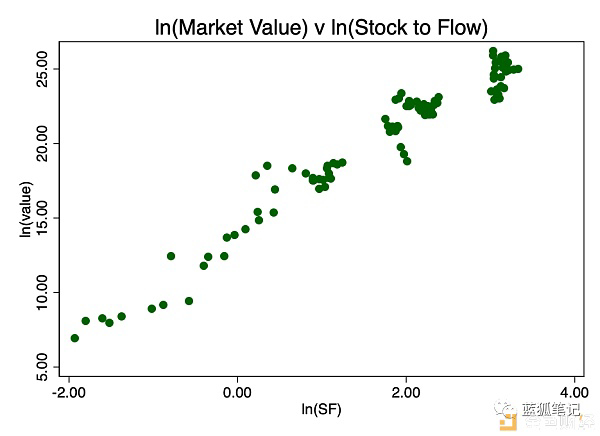

取stock-to-flow的对数并再次绘制,我们得到了图3,存在明显的线性模式。

图3-出现了明显的线性关系

这证明了“对数-对数”的这种转换是唯一真正能显示良好线性关系的方法。

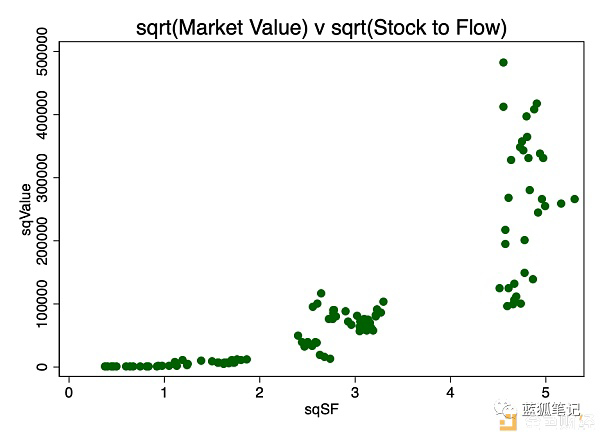

另一种转换是取两者的平方根。这个模式如图4所示。

图4-平方根转换

显然,对数变换最适合满足第一个假设的要求(即线性)。

因此,初步分析不能拒绝H0。

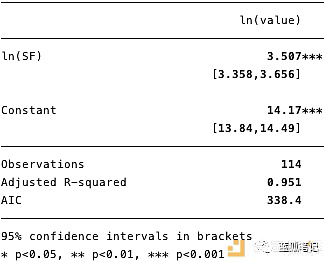

下图5展示了对数拟合回归的结果,其中[β]=[3.4,3.7](95%置信区间)

图5-对数回归结果

使用该模型,我们现在可以估计残差[ε]和拟合值[Y],并检验其他假设。

同方差性

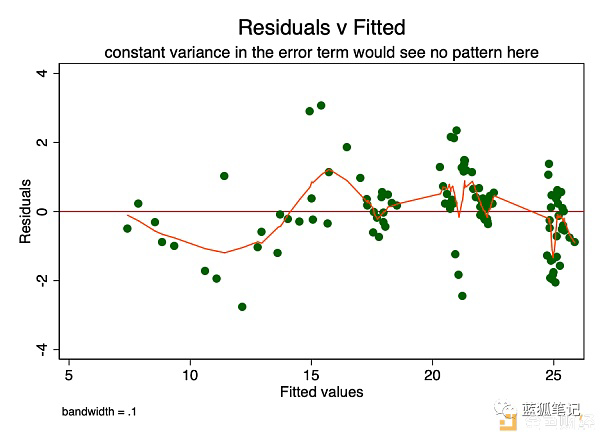

如果误差项(即,同方差)中的恒定方差的假设是真的,那么误差项的预测值中的每一个值,都会随机地在0左右移动。因此,使用RVF图(图6)是一种简单有效的图形方法,来确定这一假设的准确性。在图6中,我们看到的是一个模式的一小点,而不是随机散射,这表示误差项的一个非恒定方差(即,异方差)。

图6- RVF图。这个图的走势表示可能存在问题。

这样的异方差性,会导致系数[β]的估计值具有更大的方差,因此不太精确,并且导致p值比它们原本的更加显著,因为OLS程序没有检测到增加的方差。因此,当我们计算t值和F值的时候,我们对方差进行低估,从而得到更高的显著性。这也对 [β]的95%置信区间产生影响,β本身是方差的函数(通过标准差)。

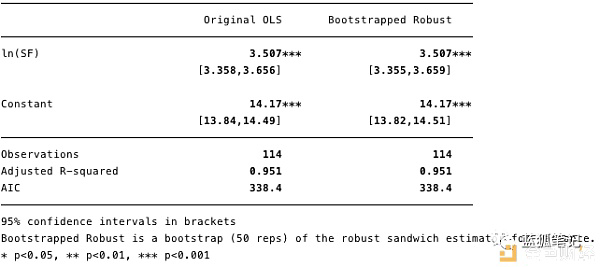

在这个阶段,继续使用回归来理解这些问题的存在是合适的。我们可以用别的一些方法来处理这些问题-例如,自举法、或方差的鲁棒性估计值。

图7-异方差的影响,鲁棒性估计所示

如图7所示,虽然方差小幅增加(扩大的置信区间),但在很大程度上,异方差并不会有那么大的不利影响。

在这个阶段,我们不能因为异方差而拒绝H0。

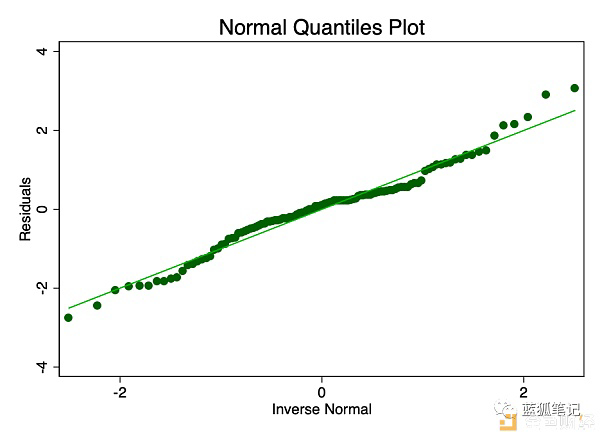

误差的正态性

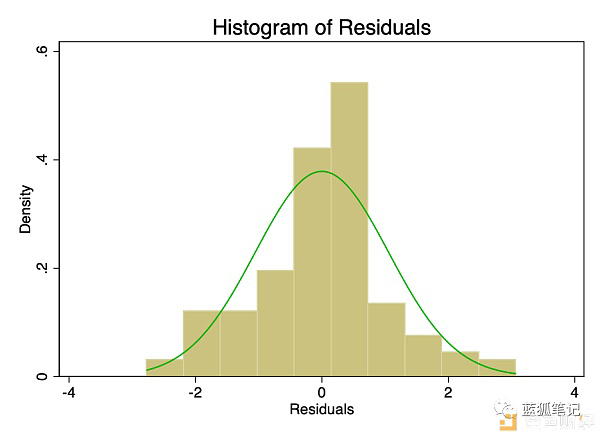

误差项的正态分布且平均值为零的假设,比线性或齐次性的假设更不重要。非偏态残差的非正态性,会使置信区间过于乐观。如果残差有偏差,那么你的结果可能会有一点偏差。然而,从图8和图9可以看出,残差有足够的正态性。平均值表面上为零,虽然正式测试可能会拒绝正态性的假设,但它们与正态曲线的拟合程度足以使置信区间不受影响。

图8-覆盖正态分布(绿色)的误差项直方图。

图9——误差项的正态分位数图。圆点离直线越近,正常拟合效果越好。

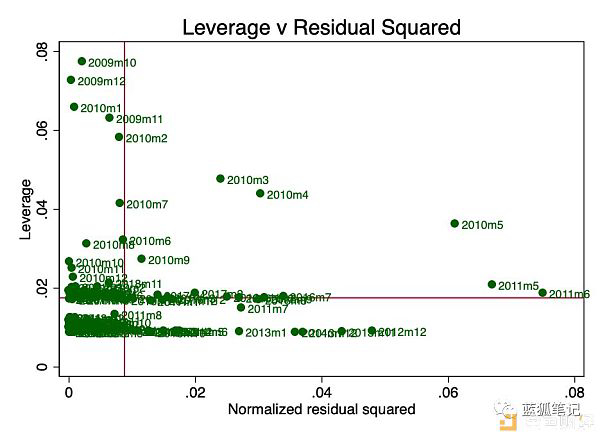

杠杆

杠杆是这样一个概念:回归中并非所有数据点对系数的估计都有同等的贡献。一些高杠杆率的点可能会显著地改变系数,这取决于它们是否存在。在图10中,我们可以很清楚地看到,从早期(2010年3月、4月和5月)开始,出现了一些令人担忧的问题。这一点也不奇怪,S2F的作者在前面说过,收集早期的价值存在一些问题。

图10-杠杆与残差平方之比

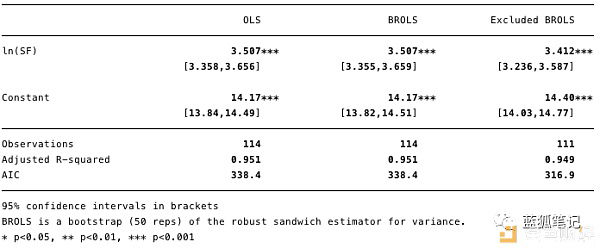

如果我们在没有这些点的情况下进行重新回归(假设它们有一些错误),并且由于我们知道存在异方差问题,那么我们应该使用鲁棒性估计值。

图11-去除高杠杆的点,实质上是改变对[β]的估计,并改进了赤池信息准则(AIC)。

在图11中,我们可以看到,通过去掉这三个点后,[β]的估计值大不相同,赤池信息准则(AIC)也大不相同,这表明尽管R²较低,但这是一个更好的模型。

OLS结论

基本诊断表明:原始OLS中存在一些小的可修复的问题。现阶段我们不能拒绝H0。

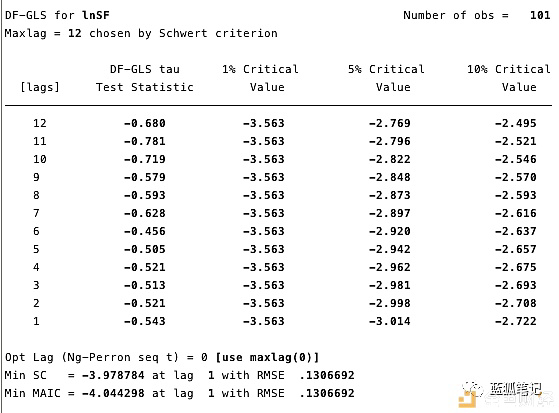

平稳性

平稳过程被称为0阶积分(如I(0))。非平稳过程是I(1)或更多。在这种情况下,整合更像是“可怜”的——它是滞后差异的总和。I(1)意味着如果我们从序列中的每个值减去第一个滞后值,我们将有一个I(0)的过程。众所周知,非平稳时间序列上的回归是可以识别出虚假关系的。

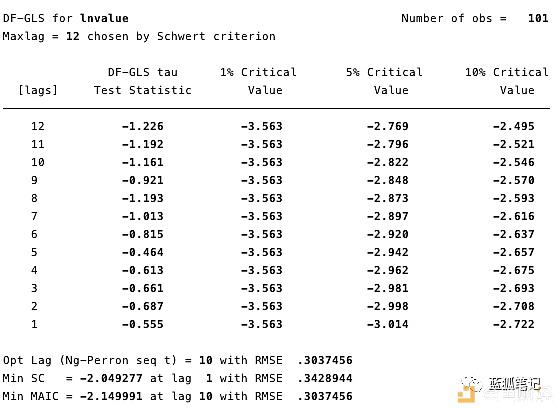

在下面的图12和13中,我们可以看到我们不能拒绝ADF检验的零假设。ADF检验的零假设是指数据是非平稳的。也就是说,我们不能说数据是平稳的。

图12和13——对ln(市值) 和ln(SF) 单位根的GLS ADF检验。

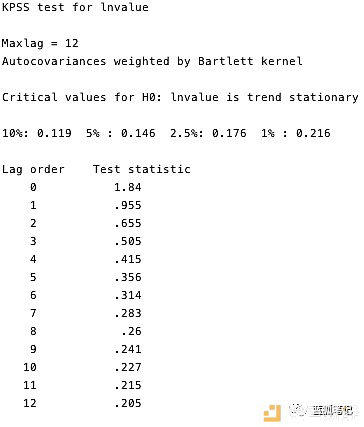

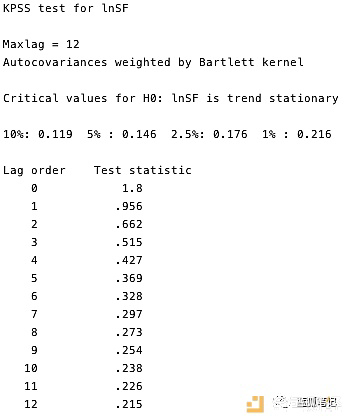

KPSS检验是ADF检验平稳性的补充检验。这个检验(KPSS)有一个零假设,即数据是平稳的。如图14和15所示,我们可以拒绝两个变量中大多数滞后的平稳性。

图14和15-针对零平稳性的KPSS检验

这些检验证明了这两个序列毫无疑问是非平稳的。但这有点问题,如果这个序列不是趋势平稳的,那么OLS可能会被误导去发现一个虚假关系。我们可以做的一件事情是:取每个变量的对数月差,然后重新做OLS。然而,由于这一问题在计量经济学中普遍存在,我们有一个更具有鲁棒性的框架——即所谓的协整。

协整

协整是一种处理一对(或多对)I(1)过程、并确定是否存在关系、以及该关系是什么的方法。为了理解协整,我们举一个简单例子——醉汉和他的狗。想象一个醉汉用皮带牵着他的狗回家,醉汉毫无方向地走来走去。狗走路也是相当随机:嗅树,吠叫,追逐抓挠一只小狗等等。

不过,狗的整体方向会在酒鬼的皮带长度的范围内。因此我们可以估计,在醉汉回家路上的任何一点上,狗都将在醉汉的皮带长度内(当然可能在一边或另一边,但狗将在皮带长度范围内)。这种简化类比的就是一个粗略的协整——狗和主人一起移动。

不同于相关性,假设一只流浪狗,在回家路上95%的时间都跟着醉汉的狗在走,然后跑去追一辆车到了镇子的另一边。流浪狗和醉汉之间的路径有着很强的关联性(字面上是R²: 95%),不管醉汉曾经有过多少个在外面晃荡的夜晚,这种关系并不意味着什么,也不能用来预测醉汉将会在哪里,在过程中的某些部分,它是真的,而在另外一些部分,它是非常不准确的。

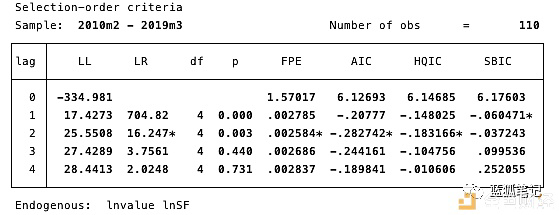

为了找到醉汉,首先,我们将看到我们的模型应该使用什么样的滞后顺序(lag-order)规范。

图16-滞后顺序规范。用于确定AIC最小值。

我们在这里确定了:最合适的滞后规范是2阶AIC最小值。

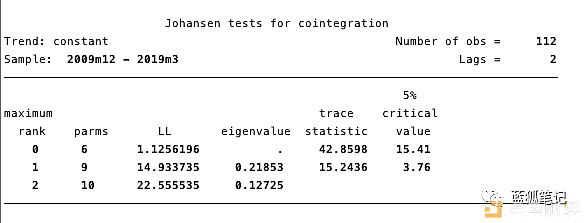

接下来,我们需要确定是否存在协整关系,Johansen框架是很好的工具。

图17-Johansens协整测试

图17的结果,说明lnvalue和lnSF之间至少存在一个协整。

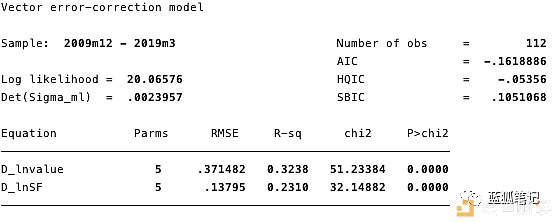

我们将VECM定义为:

Δy@t =αβ`y@t-1 Σ(Γ@iΔy@t-1) v δt ε@t

图18-关于整体模型方程的信息

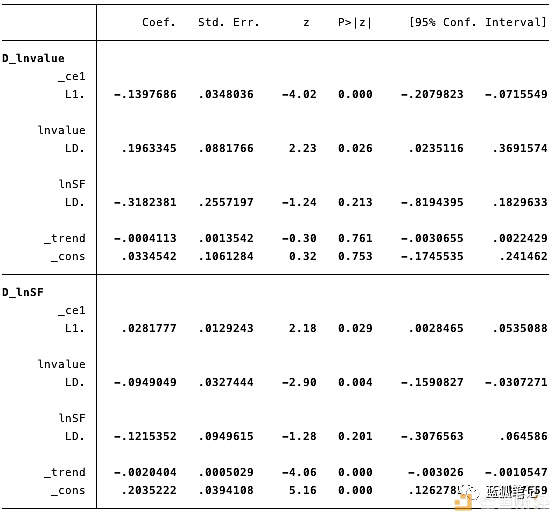

图19-短期参数及其各种统计数据的估计

图20-模型的协整方程

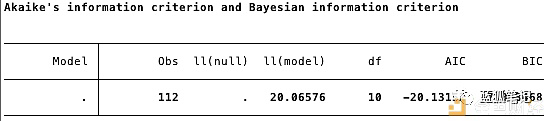

图21:VECM的Akaike信息标准

根据在上述的数据,我们可以估计:

· [α] = [-0.14, 0.03]

· [β]=[1, -4.31],

· [v] = [0.03, 0.2], and

· [Γ]=[0.196, -0.095 -0.318, -0.122].

总的来说,结果表明该模型非常适合。协整方程中的ln(SF)系数和调整参数都具有统计显著性。调整参数表明,当协整方程的预测值为正数时,由于协整方程中的ln(value)系数为负,ln(value)低于其平衡值。系数[D lnvalue]L. ce1的估计值为-0.14。

因此,当比特币的价值过低时,它很快就会上升回到lnSF 。系数[D lnSF]L. ce1估计值为0.028,意味着当比特币价值过低时,它会向均衡方向调整。

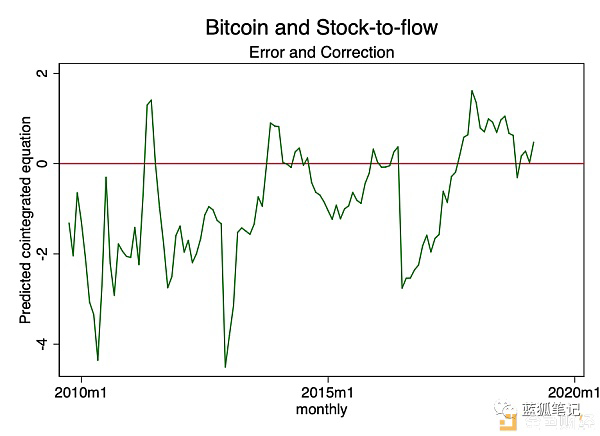

图22-协整方程随时间的估计

在上图中,我们可以看到协整方程是趋向于零的。虽然它在形式上可能不是静止的,但它确实在接近平稳状态。

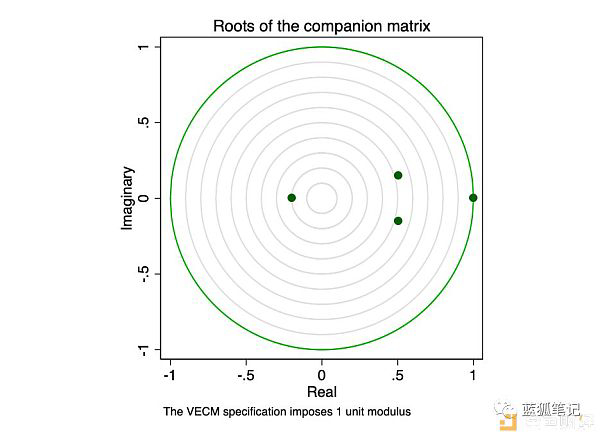

来自STATA手册:

具有K个内生变量和r个协整方程的VECM伴随矩阵具有Kr单位特征值。如果过程是稳定的,则剩余r特征值的系数严格小于1。由于特征值的系数没有总分布,因此很难确定系数与另一个系数是否接近。

图23-伴随矩阵的根

特征值图显示,剩余特征值都不接近单位圆。稳定性检查并不能说明我们的模型是存在指定错误的。

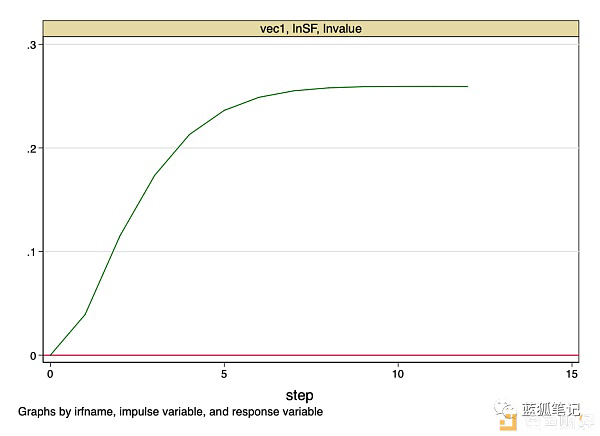

图24-脉冲响应函数

上图表明,stock-to-flow价值的正交冲击,对比特币的价值具有永久性影响。

这就是我们的底线。Stock-to-flow不是一个随机变量,它是一个随时间变化的已知值的函数。stock-to-flow不会受到冲击,即它的价值可以由提前计算得到精确值。然而,这个模型提供了非常有力的证据,证明了在stock-to-flow与比特币价值之间存在着一种基本的非虚假关系。

局限性

在这项研究中,我们没有考虑任何混淆变量。鉴于上述证据,任何混淆都不太可能对我们的结论产生重大影响——我们不能拒绝H0。我们不能说“stock-to-flow与比特币价值之间没有关系”。如果是这样的话,就不存在协整方程了。

结论

虽然本文提出的一些模型在Akaike信息准则方面超过了原始模型,但所有这些模型都未能否定“stock-to-flow是比特币价值的重要非虚假预测因素”的这个假设。

用一个比喻来说明这一点:如果我们把比特币的价值看作一个醉汉,那么stock-to-flow并不是他真正的跟班狗,而更像是他走的路。醉汉会在路上到处游荡,有时会停下来、滑倒、错过一个拐弯处、甚至在路上抄近路等;但总的来说,他会沿着这条路的方向回家。

简而言之,比特币就像是醉汉,而Stock-to-Flow就是回家的路。

------

风险警示:蓝狐笔记所有文章都不能作为投资建议或推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。