如何真正实现 DeFi 的去中心化?

分享到朋友或朋友圈

作者 | Mohamed Fouda

编译 | Jhonny

当前,对分去中心化金融 (DeFi) 的一个主要批评是它到底有多么去中心化?

批评者断言,如果 Maker、0x、Compound 等协议是通过一个中心化的公司来控制该协议的智能合约,并可以在任何时候关闭或者终止该合约,那这些协议就不能贴上“去中心化”的标签。他们认为,这些协议至多应该被描述成非托管的金融服务。

尽管该论据有一定合理性,但也有很多强有力的论据来为这些“控制”辩护,其中最合理的论据就是需要考虑时间维度:DeFi 协议并不是从第1天开始就100%去中心化的,而是会随着时间的推移而变得越来越去中心化。同时,应该存在一些机制,比如能够在紧急情况时启动自毁开关来停止协议的运行,以此来保护用户的资金。

另一个辩护的强有力论据就是,所有这些 DeFi 协议都是开源和可审计的。如果某个协议的开发公司决定关闭/终止该项目,其他公司/个人都可以使用该协议的代码。

不管你属于哪个阵营,都需要承认的是,DeFi 在去中心化方面依然存在需要提升的空间。而 DAO (去中心化自治组织) 也许就是进一步改善 DeFi 产品的去中心化程度的最好工具。DAO 允许 DeFi 用户就主要的决策方面做出决定,比如增加 DeFi 协议的特征 (features),或者部署一个新版本的 DeFi 协议等等。

此外,用户还可以就由谁来启动紧急自毁开关进行投票,甚至可以投票创建一个“child DAO”(子DAO) 来处理这一重要任务。

在本文中,我将讨论为何 DeFi 协议将最终需要决定是将协议的控制权委托给 DAO,从而实现真正的去中心化,还是明确地成为在公链上提供非托管式金融服务的中心化企业。这两种选择都可以是一种具有可持续性的有效模式,都有着不同的目标和折衷。

尽管 DAO 的概念是推动 DeFi 项目提升去中心化程度的基石,但这并不意味着 Maker、Uniswap 等项目已经100%去中心化了。相反,虽然这些DAO项目已经设定了朝着完全去中心化的道路发展,但要实现这一目标依旧有很长一段路要走。

为何DAO对于DeFi实现去中心化非常重要?

首先,我们有必要对 DAO 的定义加以阐释:

DAO 的成员资格是开放的,并不限定于只有特定的团体/个人才能加入;

DAO 成员/投资者可以提议决策/对决策进行投票,且任何决策都无法被某个中央权威阻止或修改;

DAO 成员通过参与进来而直接或间接地获取经济激励,从而保证激励机制的一致性。

DAO 的这些特征对于实现真正有效的去中心化是至关重要的。从这个意义上说,我们可以认为比特币是最成功的 DAO。在比特币网络中,任何人都可以通过运行节点或者只是持有BTC参与进来,任可人都可以提议、支持或者批判比特币改进提议 (BIP),且最终所有参与进来的人都可以 (至少间接地) 因为参与进来并保持系统按照规则运行而获益。

同样地,这些特征也使得 DAO 成为让 DeFi 产品实现真正去中心化的绝佳治理机制。

在 DeFi 协议中使用 DAO 治理机制的另一个好处在于,如果这种机制使用得当,那将可以帮助 DeFi 协议的开发者减轻一些监管风险。事实上,这是一个复杂且微妙的、涉及法律层面的主题,值得单独写一篇文章来加以阐述。虽然很多开发者认为如果他们不能完全控制智能合约,那他们就不应该对这些合约的使用方式负责,但是诸如 SEC (美国证券交易委员会) 等监管机构则不以为然。

去中心化自治组织 MakerDAO

MakerDAO 是最早的 DeFi 项目之一,该项目认识到需要通过 DAO 来治理 Maker 项目运行所需的许多关键参数。

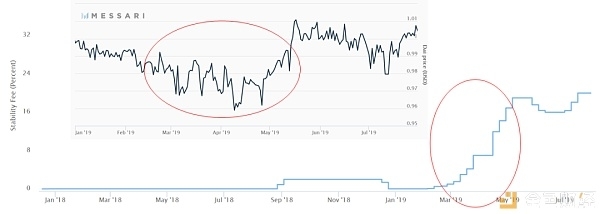

其中最值得注意的就是稳定费 (stability fee),即对 CDP (担保抵押债仓) 收取的利息费。今年3月份和4月份,MKR 代币持有者通过投票的方式连续上涨稳定费,通过这种方式来将 DAI 的价格稳定在1美元,因为此前 DAI 的交易价格比锚定价格低了3-4%。

DAI兑美元的交易价格 (上) 和 DAI 稳定费 (下) 的变化曲线图

MKR 代币持有者需要通过投票的方式做出的另一个重要决策就是针对多抵押担保 DAI (即MCD),用户可以选择使用哪些 ERC20 代币作为抵押品。据MakerDAO官方博客于6月27日发布的消息,Maker 社区将在 REP、BAT、DGD、0x、GNT、OMG 等代币中进行投票选出成为首批可用于作为抵押品的候选资产。

尽管 Maker 的 DAO 结构基于了 MKR 代币持有者很多的治理权,但 Maker 的 DAO 结构并非完美无瑕:

理论上说,虽然几乎所有与 Maker 相关的决策都可以作为治理提案通过投票的方式来决定,但很多决策并不是通过投票来决定的,比如Maker团队管理成员的聘用、项目资金的使用等。

MakerDAO 的另一个限制就是当前 MKR 代币的分布情况使得如果少数几个持有最多 MKR 代币的实体参与投票,那投票的结果将会受到他们很大的影响。

去中心化交易所 & DAO

去中心化交易所 (DEX) 是 DeFi 领域最早出现的产品之一。虽然 DEX 的目标是使用户通过非托管和去中心化的方式来交易和交换代币,但 DEX 是最难以在不牺牲重要功能和性能的情况下实现去中心化的系统。我们可以通过 DEX 的核心操作来对加以解释。DEX的核心操作包括:

决定上架哪些代币;

组织订单簿 (order books),加速交易执行和订单匹配;

获取交易费作为 DEX 的收入。

在上述三大核心操作中,第2个最难以实现去中心化。虽然可以通过借助链上交易来生成限价订单,从而创建订单簿,但这种方式成本很高,且存在很大的性能瓶颈。且即便是在这种情况下,也需要中心化的服务器和网站来读取区块链数据并向用户显示该订单簿。改善性能通常意味着需要通过使用中心化的链下订单簿和交易匹配引擎,这会增加系统的中心化程度。

而 DAO 一直被认为是解决这种中心化问题的一种机制,正如我们在 IDEX、0x、Uniswap 等去中心化交易所看到的那样。

Uniswap的隐形 DAO 结构

虽然 Uniswap 项目团队并没有将自己标榜为 DAO 结构,但仔细研究 Uniswap 的运作方式便可发现,它完全符合 DAO 的定义。

在上文提及的 DEX 的三大核心操作中,Uniswap 以一种自动化的方式实现了第2个最难以实现去中心化的操作,并以一种类似 DAO 的方式实现了第1和第3个操作。

DEX 最难以攻坚的部分,也即做市 (market making) 和订单匹配 (order matching),Uniswap 通过使用一个自动化的做市技术并创建一个由智能合约自动决定的交易价格解决了这一难题。

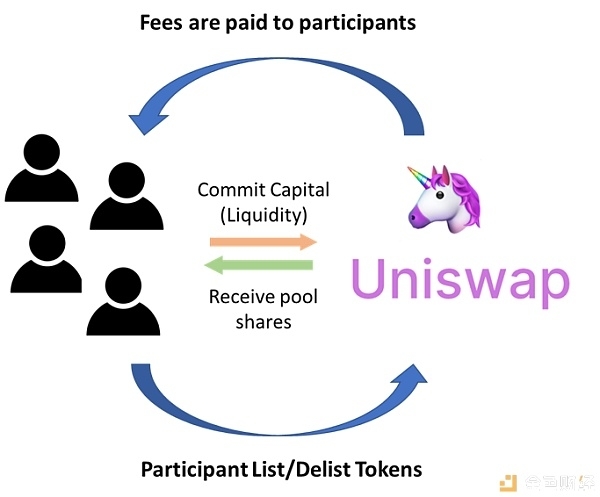

Uniswap 作为 DAO 的运作方式

在上架哪些代币的决策方面,Uniswap 通过允许参与者为需要上架的代币创建一个该代币与 ETH 或者 DAI 或者其他任何代币的交易对的流动性池,从而使任何参与者都可以“上架”任何ERC20代币用于交易。通过向流动性池提供流动性,参与者可以共享该流动性池的一部分收益。

参与者也可以通过取回流动性并销毁在流动性池中的份额,从而将某种代币“下架”。

通过这一过程,Uniswap 的参与者拥有了上架/下架任何ERC20代币的权利。

此外,所有的 Uniswap 交易费用收益 (每笔交易收取3%的费用) 都会返回给流动性池的提供者。通过这种方式,Uniswap 参与者可以直接通过运行该系统来获得收益。

鉴于这种结构,Uniswap 完全符合 DAO 的定义;1) 它是一个任何人都可以提供流动性来获得收益的开放组织;2) 参与者可以通过将资金分配到自己选择的流动性池中来决定上架或者下架代币,Uniswap 团队不能组织参与者的决策;3) 参与者可以通过持有该组织的份额来直接获益。

此外,Uniswap 可以通过一个正式的 DAO 机构来管理其系统并从中获益,比如可以就诸如改变收费结构、升级自动化做市技术、增加 Uniswap DEX 的特性等方面进行去中心化地决策。

为什么一些DeFi项目并不是 DAO?

很多有趣的 DeFi 项目和协议都实现了 DAO 的一些元素,比如通过参与协议进行投票或获取收益等。但是,如果这些项目/协议不符合上文列出的 DAO 的三个主要特征,那它们就不能归类为 DAO。

比如,贷款协议 Compound 运行任何人参与进来,且协议参与者可以赚取利息的方式获益,且该平台运行用户可以投票决定提供哪些代币作为贷款或抵押品,就像之前 Compound 社区通过投票的方式决定了将 WBTC 代币上架该平台作为可借贷资产一样。但是,这种投票并不具有约束力,Compound 团队可以忽视投票结果,因此 Compound 协议并不是 DAO。

Compound 的投票与 MakerDAO 通过期智能合约来进行投票的方式形成鲜明对比,因为 MakerDAO 系统的投票结果是不能被该项目团队推翻的。

类似地,去中心化交易所 IDEX 正在通过采用一种渐进的方式来实现该平台的去中心化,即 IDEX 允许用户通过质押 (stake) 该项目的代币来运行该项目的基础设施。协助参与运行该平台基础设施节点的用户将能获得一定比例的平台交易费 (当前是该平台交易费的25%)。但是,IDEX 并不符合 DAO 的定义,因为用户无权决定哪些代币可以在该交易所上架,因此也不是 DAO。

DeFi还可以从DAO的哪些方面获益?

DAO 除了能改善当前基于以太坊的 DeFi 产品的去中心化程度,还可以在将 DeFi 引入比特币中发挥重要作用。

很多在 DeFi 中使用比特币的可行方式都依赖于创建一条侧链 (比如 Blcokstream 创建的比特币侧链 Liquid,发送方可以通过将BTC转换成Liquid网络的原生代币L-BTC,并在Liquid网络中完成快速交易,交易完成后,接收方再将L-BTC转换成BTC),或者在以太坊等其他区块链上创建一个锚定比特币的区域 (比如 WBTC 和 Cosmos)。

这种解决方案的基本问题在于选择维护锚定过程的验证者是否足够去中心化。

比如,Blockstream 为 Liquid 侧链选择了35个受信实体作为 Liquid Federation 的成员 (包括一些交易所和金融机构),用于监视与比特币区块链的锚定过程。这种方式的问题在于验证者的选择是中心化的。

但这一问题可以通过采用 DAO 结构来得以显著改善,即由参与者来决定谁可以担任验证者角色。DAO 参与者也可以获得锚定区域中生成的交易费作为奖励,以此激励验证者诚实地运行该平台。